非居住者・外国法人の課税の基本

5/202016

カテゴリー:税金

日本に住所を持っていない個人、外国で設立された法人は日本国内では限定された課税を受けることになります。

今日はそのような限定された課税を受ける日本に住所を持っていない個人と外国で設立された法人の課税関係の基本を整理したいと思います。

非居住者・外国法人は課税される範囲が限定されている

日本の所得税法上日本に住所を持っている(又は現在まで引き続き1年以上居所を有する)個人は「居住者」、法人税法上日本で設立された法人は「内国法人」といいます。

今回のテーマである「非居住者」、「外国法人」は居住者、内国法人以外という意味でで次の通りとなります。

- 非居住者・・・日本に住所を持っていない(又は現在まで引き続き1年以上居所を有さない)個人

- 外国法人・・・外国で設立された法人

外国法人については分かりやすいかと思いますが、非居住者には日本にて投資を行う海外在住の外国人の他、日本に何らかの収入(不動産収入等)がある海外に移住した日本人も該当します。

日本に生活や事業の拠点がある居住者と内国法人は、日本以外の国で得た所得でもすべての所得(全世界所得)に対して日本の税金が課されます。

これに対し、日本に生活や事業の拠点がない個人や法人(非居住者と外国法人)は、日本国内で得た所得(国内源泉所得)に対してのみ日本の税金が課されます。

国内源泉所得とは?

非居住者・外国法人の課税のキーとなる国内源泉所得は、大きく分けて事業から得られる事業所得と、それ以外の所得とに分けられます。

参考までに外国法人の国内源泉所得は以下のように規定されています。(非居住者については給与等、もう少し項目が増えます)

- 事業の所得

- 国内にある資産の運用又は保有により生ずる所得

- 国内にある資産の譲渡により生ずる所得

- 人的役務の提供

- 不動産の貸付

- その他国内に源泉がある所得として認められるもの

上記の国内源泉所得に該当する所得がある非居住者・外国法人は原則日本にて課税されます。

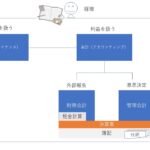

事業所得の課税可否を決定する「恒久的施設」の有無

国内源泉所得があれば課税されると記載しましたが、一つだけ例外があります。

支店等の事業を行う一定の場所を持たない外国法人・非居住者の事業所得は、日本にて課税されません。

税法上支店等の事業を行う場所を「恒久的施設」(Permanent Establishment, PE)と言いますが、日本の税法上は事業所得に関してこの恒久的施設があるかないか(一定規模の事業活動を行っているかどうか)で国内との結びつきを判定し事業所得の課税可否を決定しています。(「PEなければ課税なし」と国際的な課税ルールを決定するOECDモデル租税条約にも定められています)

従って支店等の事業を行う一定の場所を持たない外国法人・非居住者は日本国内にて課税するほどの事業を行っていないと判定され(実際には把握することが困難であるという政策上の理由もあり)課税は行われません。

所得の種類によって源泉徴収されるもの、ないものとがある

国内源泉所得は源泉徴収の有無によって次に分けられます。

- 源泉徴収なし+申告必要→事業所得、資産の運用又は保有による所得、資産の譲渡による所得

- 源泉徴収あり+申告必要→人的役務の提供、不動産の貸付、債券、預貯金等の利子、配当、貸付金利子、使用料等の所得のうち事業に帰せられる所得

- 源泉徴収あり+申告不要(源泉分離課税)→債券、預貯金等の利子、配当、貸付金利子、使用料等の所得のうち事業に帰せられない所得

通常居住者と内国法人は源泉徴収されれば課税関係は終了しますが2.で挙げたとおり非居住者と外国法人は源泉徴収された上でさらに申告が必要なものがあるので注意が必要です。

例えば、日本から外国に転勤になった方が日本国内に不動産を有して賃貸料収入を得ている場合には、源泉徴収された上で申告も必要となります。

また、非居住者・外国法人の国によっては租税条約(国内法より優先されます)を結んでいる可能性があるため軽減税率等の適用の可能性を事前に把握しておくことが必要です。

日本で申告する義務がある非居住者・外国法人は納税管理人の設定を

日本で申告する義務がある非居住者・外国法人は税務申告書作成等の業務を納税者に代わって行う納税管理人の設定をしなければなりません。(納税管理人は個人でも、法人でも可能です。)

納税管理人の設定をする際には税務署への届け出が必要となります。

設定が済むと、申告書は毎年納税管理人の住所へ届けられ、納税管理人は納税者の納税地に申告書を提出することとなります。

日本に引き続き所得があり、海外へ転の勤の予定がある個人等は出国する前に忘れずに納税管理人の設定を行いたいところです。

まとめ

非居住者・外国法人への課税の基本をまとめました。

非居住者・外国法人への課税は国内源泉所得に限られ、さらに事業所得に関してはPEの有無も課税関係に影響します。

更には、源泉徴収の有無・租税条約等の確認も必要になります。

複雑な課税関係となりますが、今後海外からの日本への投資が増加するにつれ必要な知識になると思います。

編集後記

今日は息子の中学校の授業参観へ。

私が中学生の頃は中学校の授業参観はなかったように思うのですが・・今は普通なんですかね。

手を振ってもやっぱり恥ずかしそうにうつむかれました・・