個人事業主の方が扶養に入る条件。○○の壁の独り歩きに注意

- 2020.10.29

- 税金

以前、持続化給付金にかかる税金についてセミナーをさせていただきました。

その際、

扶養の意味があまり正しく理解されていないのと、

「○○の壁」という言葉が独り歩き

しているかのように感じました。

特に、開業したての個人事業主の方の場合、

扶養の条件に当てはまる方も多いかと思うので、

別途個人事業主さんに焦点を当てて扶養の意味を伝える動画を作りました。

扶養は所得税、社会保険2つの意味がある

まずあまり理解されていないな、と思ったのが

扶養には2つの意味(所得税、社会保険)があるという点です。

ざっくり説明すると、

所得税法上の扶養⇒扶養する人(配偶者など)の税金が安くなる。通称「103万円の壁」

社会保険上の扶養⇒自身の保険料負担が必要ない。通称「130万円の壁」

ということになります。

「得する人」が違う点も複雑にさせているかなあと。

まずどちらの「扶養」のことを話しているのか、

明らかにする必要がありますね。

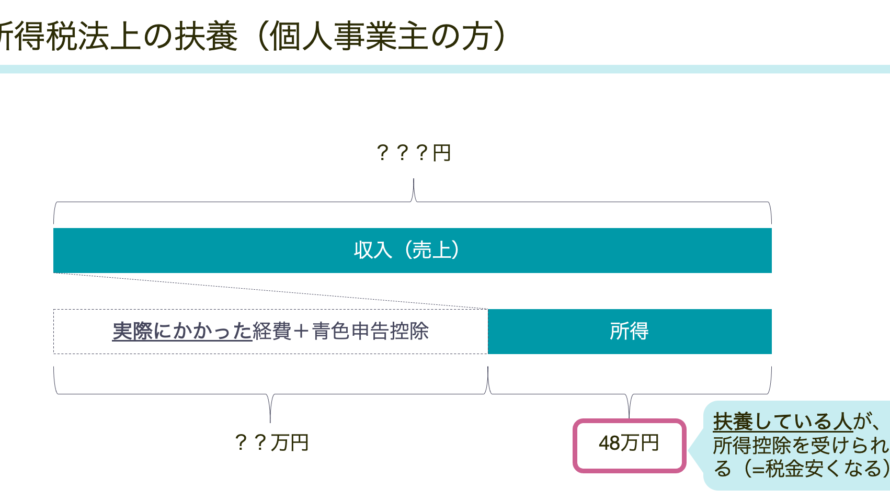

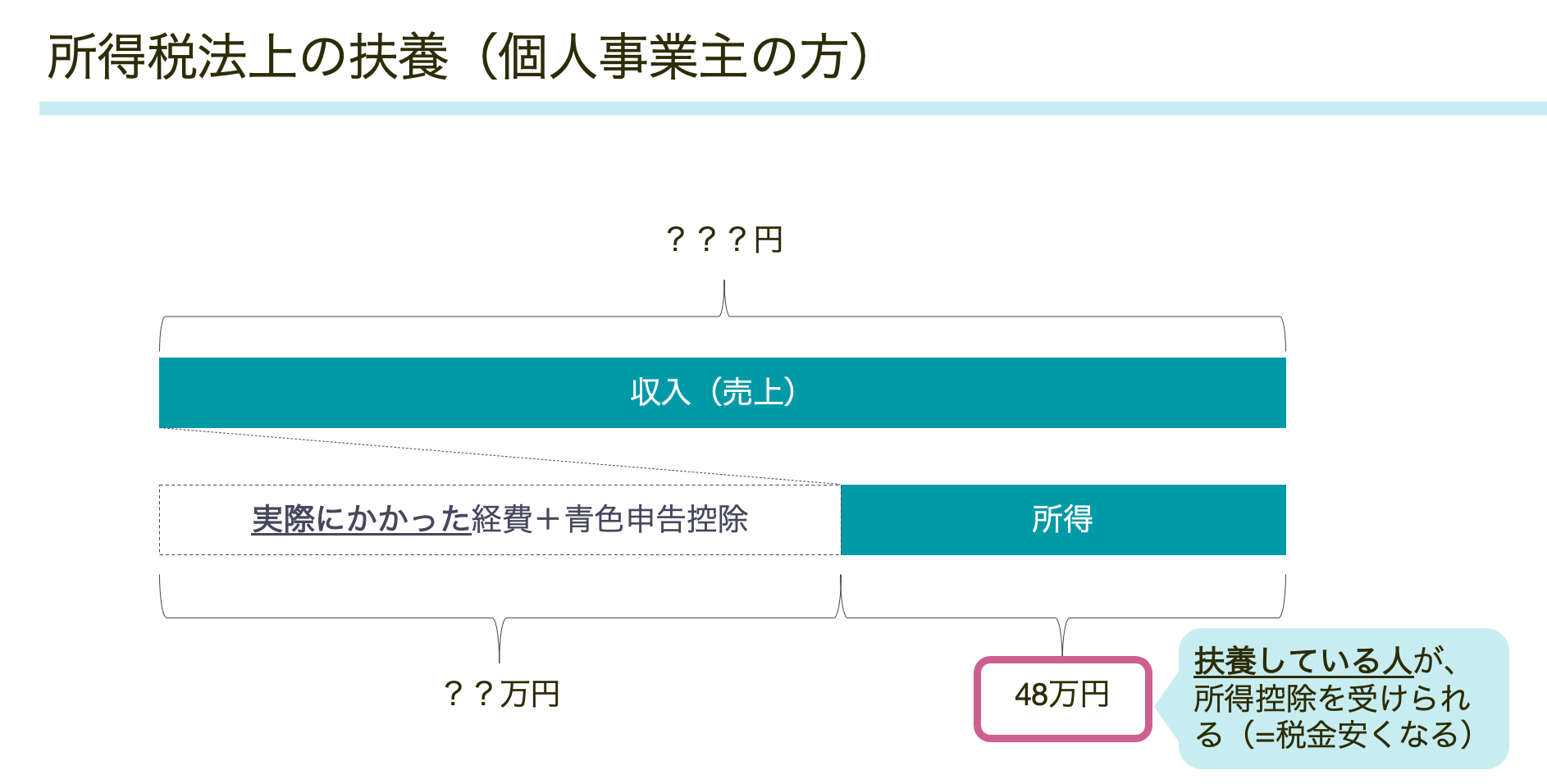

「103万円の壁」は個人事業主には関係ない

あと「103万円の壁」があまりにも浸透しすぎてしまって、

独り歩きしていると思っています。

103万円は、給与所得者の方が扶養に入れる・入れないの収入基準となります。

年末になると、パートさんたちが

「時間を調整しないと!」

と動き出すのも、かなり浸透している証拠ですね。

(なぜ会社員・パートの場合には収入の103万円が基準になるかは動画で説明しています)

ただ、個人事業主の方の場合には「103万円」という数字は

所得税の扶養に入る・入らないに関係ありません。

所得税のルール上は、収入から経費を差し引いた金額が48万円以内に収まっていれば、

扶養に入れる(扶養者が所得控除を受けられる)とされています。

ですので売上がたとえ103万円を思い切り超えていても、経費が多くて所得が48万円以下であれば扶養に入れる

ことになります。

実際の負担額があまり知られていない

先程年末になると時間を調整するパートさんの話を書きましたが、

103万円を超えたらどれくらい負担が増えるのか、意外と知られていないと思います。

動画でも紹介しましたが、

平均的な年収の会社員の方の扶養に入っている方の場合、

所得税の扶養を抜けても年間で数万円程度です。

それでも大きいという方もいるかもしれませんが、

やりたい仕事まで抑えてしまうのはもったいない気もします。

意外と大きいのは社会保険のほうです。

社会保険の扶養は、扶養する人が会社員で、

本人の年収見込が130万円未満であれば基本的に

保険料負担が発生しません(第3号被保険者制度)。

社会保険の扶養を外れると、年間数十万円の負担が出てきます。

ですので意識するとしたら社会保険の扶養(基本は、年間収入見込130万円)、

と考えています。

(いまの支払額だけでなく、将来のもらえる年金額なども加味する必要もありますが)

言葉だけが独り歩きしていることはよくあります。

税金の動画は初めてあげましたが、

他にも気付いたことがでてきたら、

あげていこうと思っています。

編集後記

昨日は、申告のご依頼のお客様とZOOMで最終打ち合わせ。

コロナによる延長を使わずに提出できそうです。

最近のあたらしいこと

フレンチレストラン&洋菓子 横浜かをりのお試しサンドセット

ここのレーズンサンドがしっとりしていて本当に美味しくてやめられません・・。

メニュー

メディア

-

前の記事

「今日を最後の日だと思って生きる」ことは難しいので、代わりにしていること3つ 2020.10.27

-

次の記事

独立してから、捨てたもの 2020.10.29