仮想通貨による給与の支払は、円を確定させてからの給付のケースが多い

- 2018.02.07

- 税金

詳細&お申込は以下のページよりお願いいたします。

●2026/4/2(木) 『小さな会社・個人の国際税務頻出ケーススタディ』出版記念セミナー

仮想通貨の税金相談を受けているときに、

「仮想通貨で、給与は払うことはできるのですか?」

と聞かれることがあります。

特に法的な問題はないのですが(事実GMOなどは給与の一部を既に仮想通貨で支給しています)、相場の変動の激しい仮想通貨で給与を払うのは実務上難しそうだなあ、というイメージがあって明確に返答できませんでした。

今回いつも読んでいる税務雑誌にちょうど仮想通貨による給与支払いについて書かれていたので取扱を整理します。

仮想通貨による給与の支払いは経済的利益の供与

税務上、会社が従業員に対し労働の対価として仮想通貨を支給した場合には、「経済的利益の供与」にあたり、現物給与として給与所得の収入とされます。

「経済的利益」というと難しそうですが、金銭で受ける給与以外に、従業員が会社から受ける恩恵みたいなものです。

仮想通貨による給与以外では例えば、

- 従業員が負担すべき家賃の補助

- 福利厚生施設を無料又は安い値段で利用できる権利の付与

- 自社株を決まった価格で購入することのできる権利(ストックオプション)の付与

などが該当します。

従業員が仮想通貨による給与の支払を受けた場合には、金銭で支給されたときと同じように所得税の課税対象となります。

このことは従業員以外のフリーランスに対して仮想通貨で報酬を支払う場合も同じです。

まずは円を確定→円相当額の仮想通貨を支払う

会社がサラリーマンに給与、フリーランスに報酬を支払う場合には源泉徴収をする義務があります。

「仮想通貨で給与・報酬を支払う」と聞くと、「毎月1BTC払う」といった仮想通貨の単位で私は考えていました。

これだと仮想通貨の値動きが激しいので安定しないかな、と思っていました。

しかし仮想通貨で給与支給をしている会社は「まず日本円による支払金額を確定させる」ことが一般的なようです。

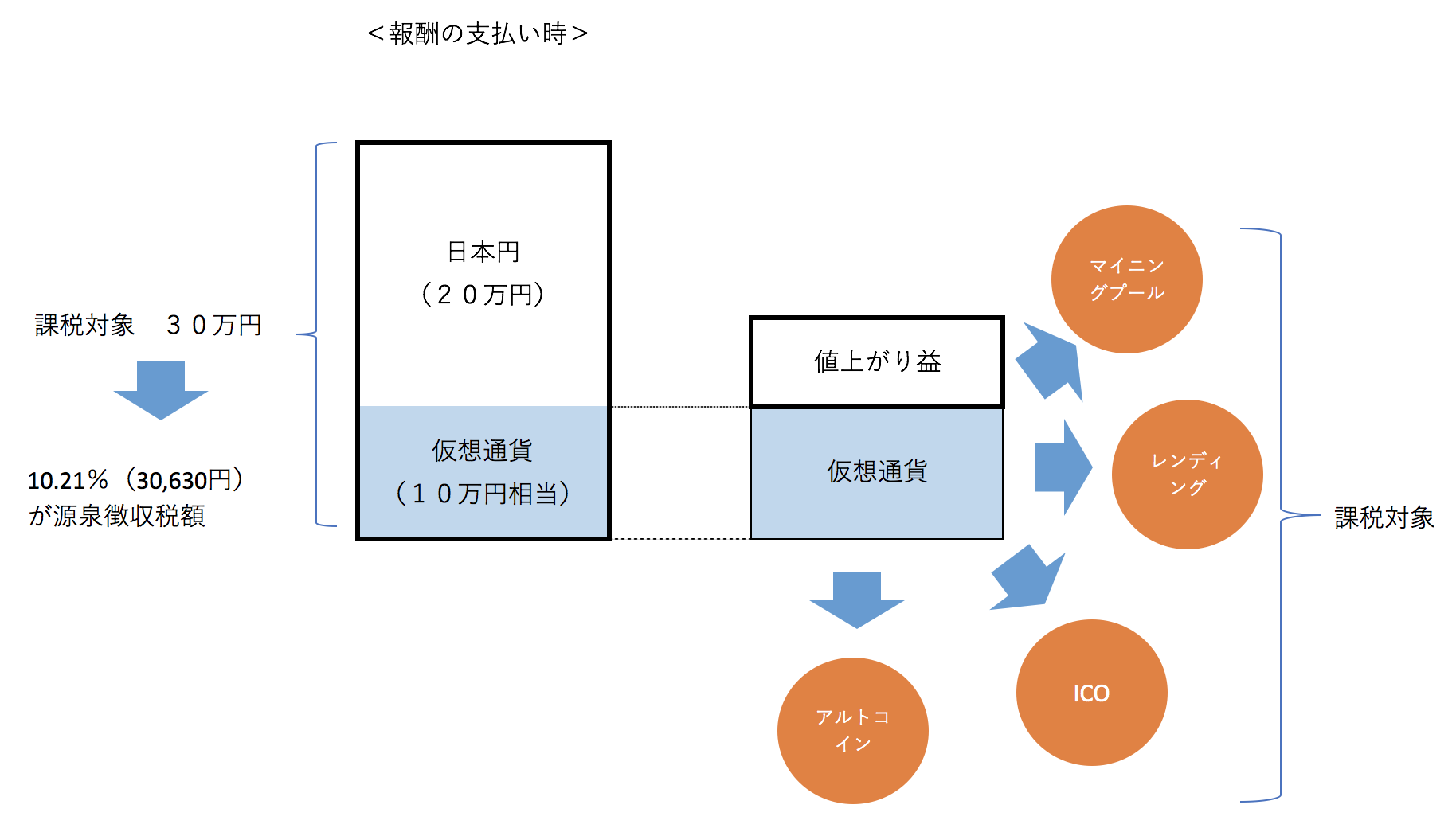

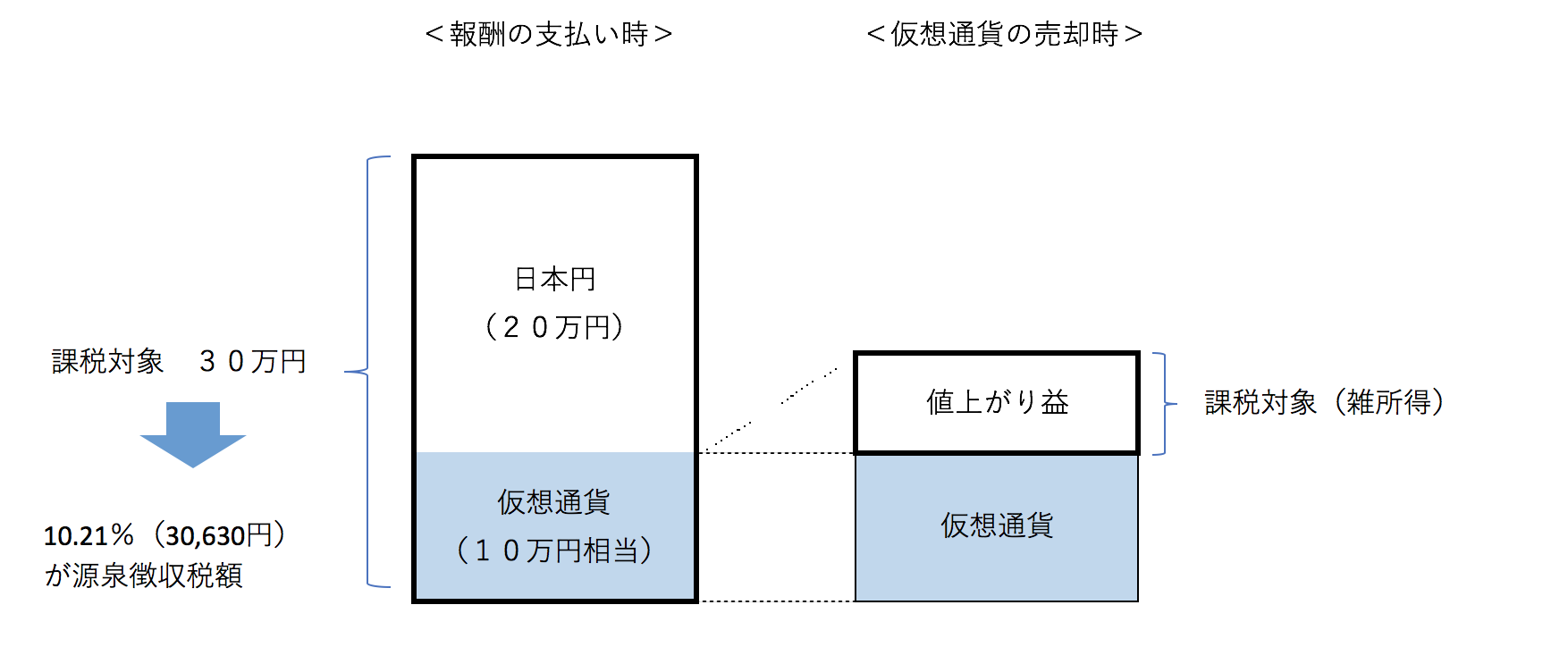

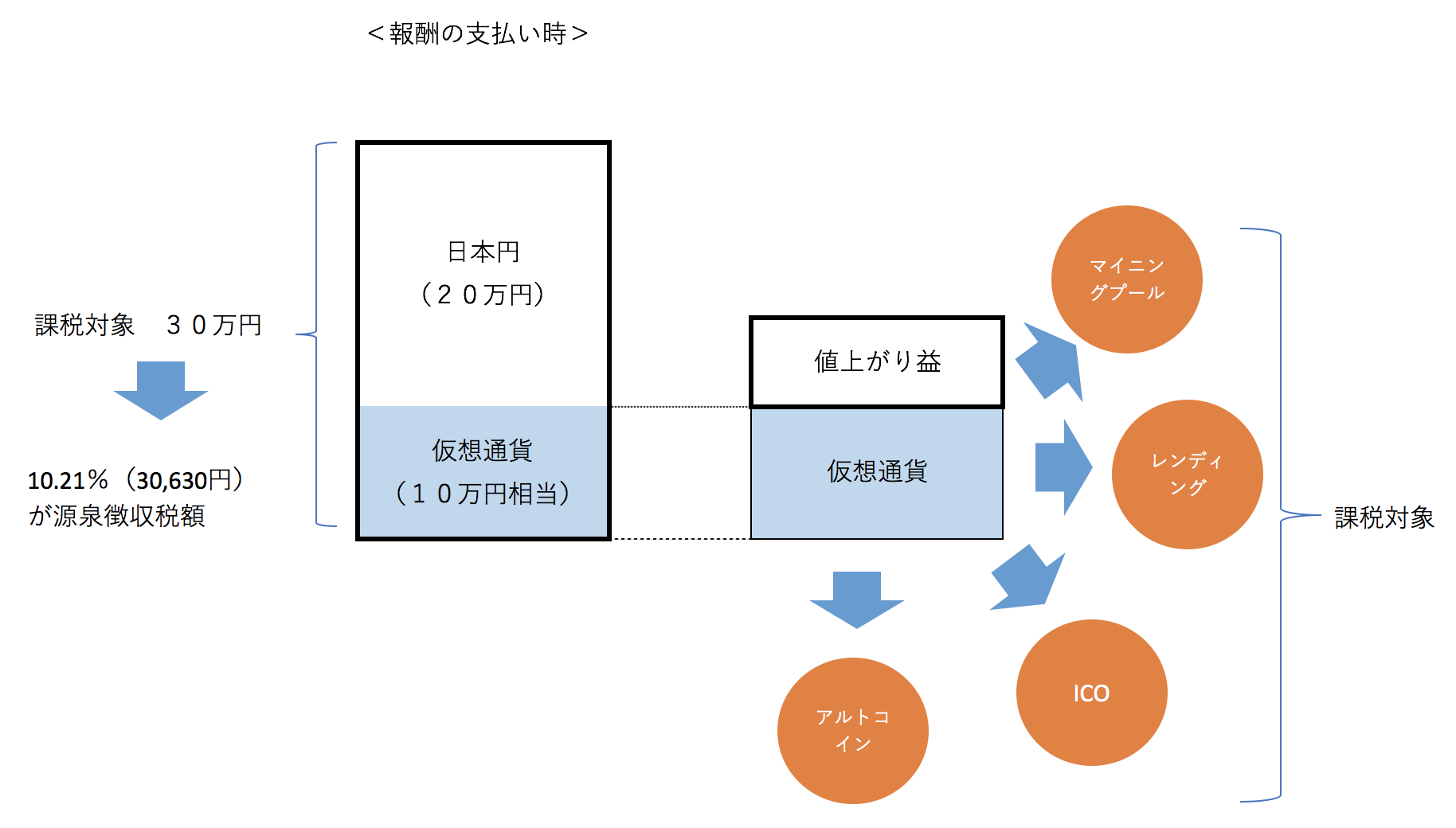

例えば毎月30万円の報酬のフリーランスがいて、そのうち10万円相当を仮想通貨で支払うと決めてしまいます。

付与する仮想通貨は給与確定時の市場の取引価額などでその都度算出します。(例えば1BTC80万円であれば、10万円÷80万円=0.125BTC)

この場合課税対象は円確定額の30万円で、源泉徴収は30万円に対して10.21%をかけた金額になります。

先に円を確定してしまえば、社会保険料の計算も複雑にならずにすみますね。(この変動の大きい最中で仮想通貨単位で支給していたら標準報酬月額の変更届ばかりでどうしようもなくなってしまいます・・)

仮想通貨で受け取った側は、値上がりしたときに売れば、給与確定時からの値上がり益が課税対象(雑所得)となります。

値上がり益を待つだけでなく積極的に投資も

雑誌では付与された仮想通貨の値上がり益を狙って売却、といった形でしか紹介されていませんでしたが

仮想通貨の運用は売却による値上がり益を得る以外にもたくさんあります。

マイニングを行うコミュニティに参加することによって報酬が得られるマイニングプール、仮想通貨を貸し出すことによって利息を得るレンディング、ICO参加、アルトコインとの交換など。

仮想通貨の投資対象は様々なものがあり選択肢が広がるのも魅力的です。

ただいずれにしても売却益と同じく所得税の課税対象になるので注意は必要です。

まとめ

仮想通貨による給与の支払についてまとめてみました。

円を確定させてからの給付のケースであれば、従業員も安心して受けることができます。(ただ受けた後の変動の激しさにとまどうかもしれませんが・・)

海外への送金手数料も安いことから、今後外国人への給与・報酬支払を中心に仮想通貨決済は進んでいくのではないでしょうか。

編集後記

今日は内勤中心に。法人事業税・県民税の修正申告書と更正の請求書を提出しました。

修正申告書はeLTAXで出せるのに、更正の請求書は紙という・・まだまだ地方税の方は電子化が進んでいないようです。

とあるルートからの仕事を絶ったので、時間に余裕ができました。

したい仕事や勉強に時間を回せそうです。

Today’s New

税理士のマーケティングセミナーに申込

メニュー

メディア

詳細&お申込は以下のページよりお願いいたします。

●2026/4/2(木) 『小さな会社・個人の国際税務頻出ケーススタディ』出版記念セミナー

-

前の記事

iPad + Apple Pencilでペーパーレス化を進める 2018.02.06

-

次の記事

ブログに書かないと決めているテーマ 2018.02.08