インボイス、電子帳簿保存法で事業が減速するのは本末転倒

- 2023.10.19

- 税金

この2つの制度で事業廃止?

2023年10月1日から消費税のインボイス制度が始まり、

2024年1月1日から電子帳簿保存法の電子取引保存が原則化されます。

既に

「負担が大きい!」

との声も上がっているようですが、

この2つの制度で事業が減速(ましてや廃業なんてことも聞きました)

するのなんて本末転倒です。

ポイント押さえて、(良い意味で)適当にやりましょう。

※小さなお店では、登録番号がスタンプで押されている紙の領収書も

世の中煽りすぎ

罪深いなあと思うのが

大げさに煽るメディアです。

インボイスでいうと、

多くの場合「原則課税」(受け取った消費税から支払った消費税を差し引いて税金計算する方法)

を前提に話を進めているので、

「免税事業者との取引停止!」

「小規模事業者は消費税を払えなくて廃業!」

「請求書は毎回登録番号を確認しなければならない!」

などと強調されます。

ですが、

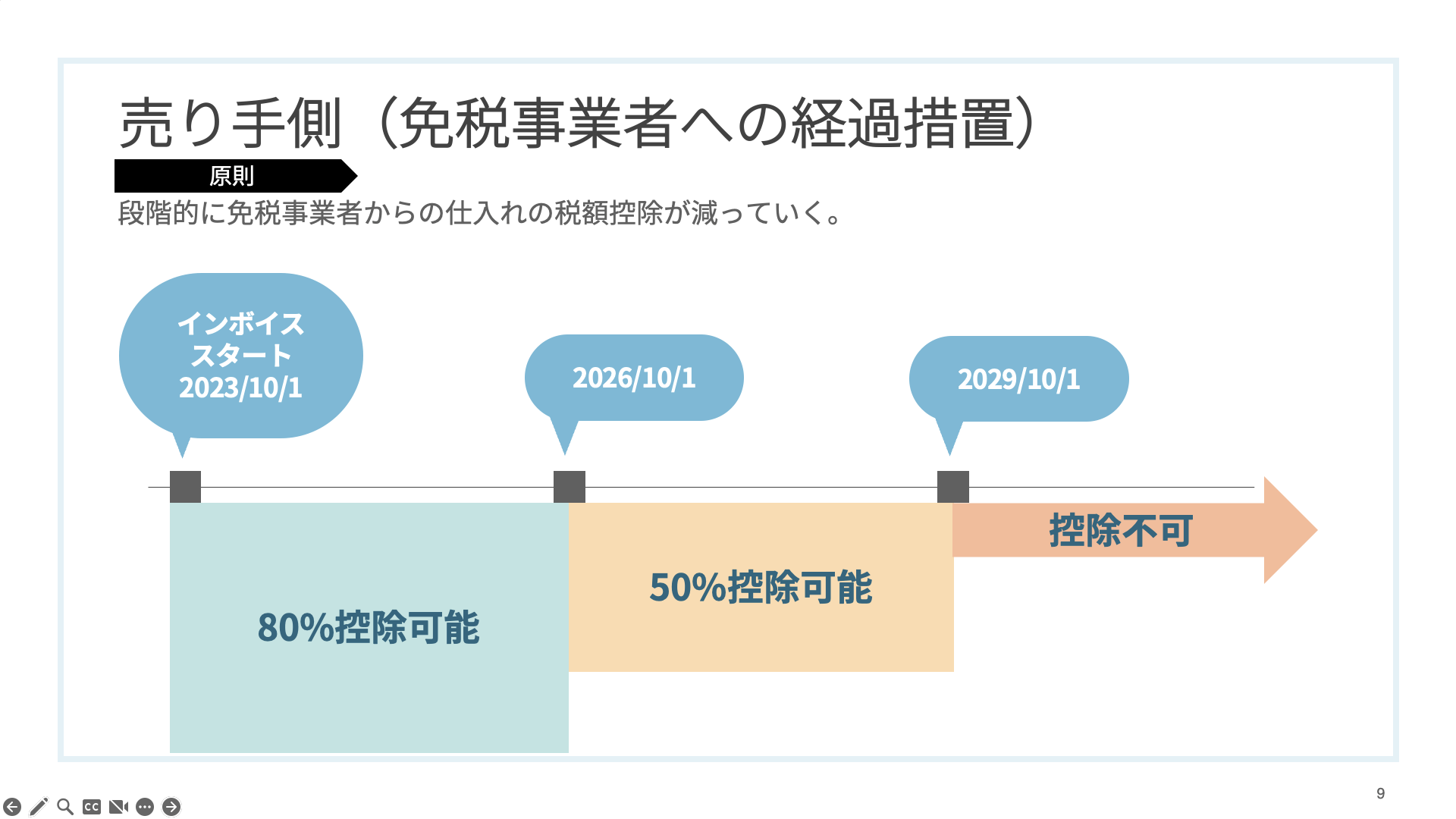

免税事業者への支払いは経過措置(段階的に控除額が減っていくので、

いきなり売り手が全額負担するわけじゃない)がありますし、

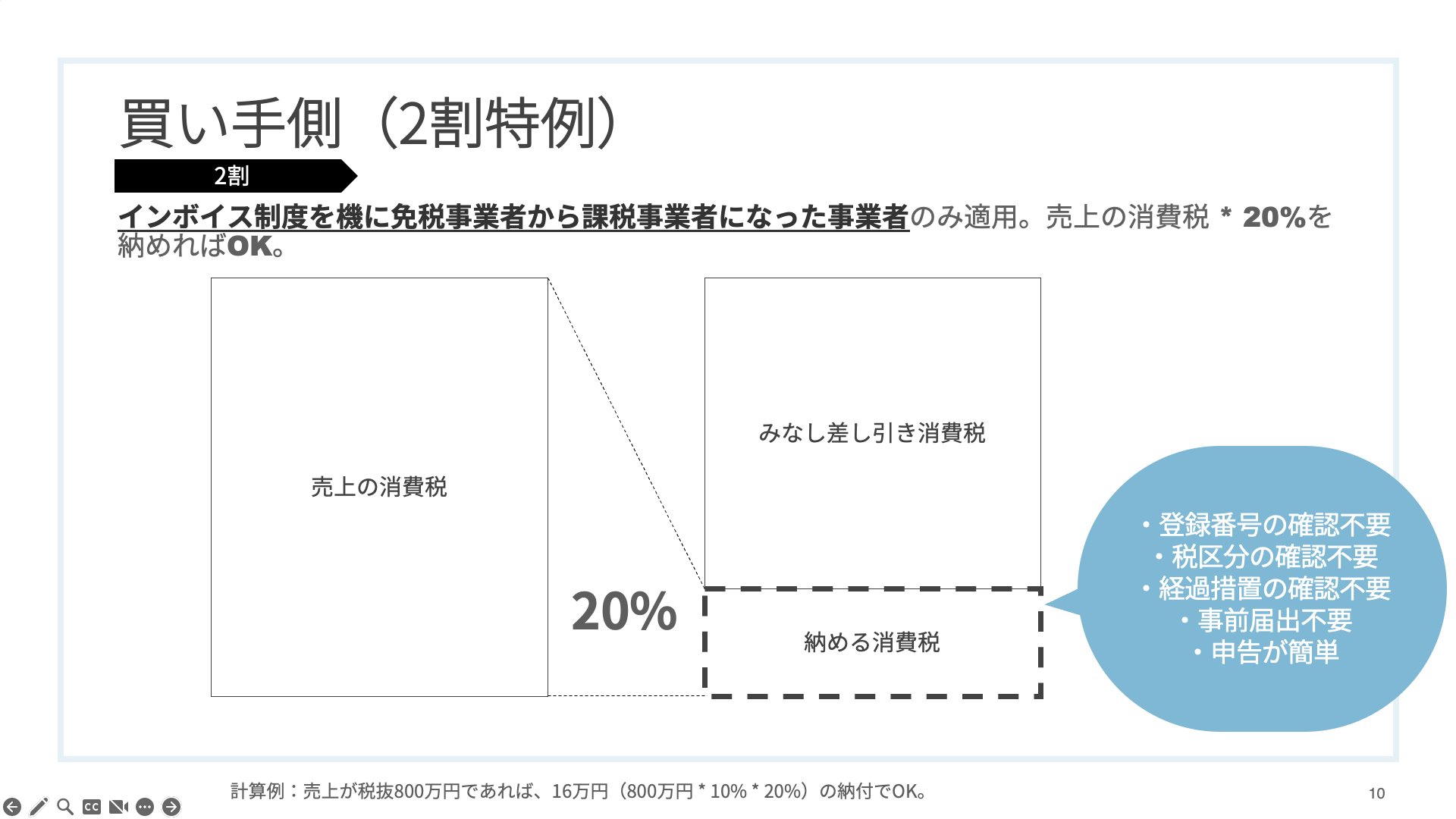

元々免税事業者(2年前の売上が1,000万円以下)であれば

2割特例(売上の消費税の2割納めて終わり)が使えますし、

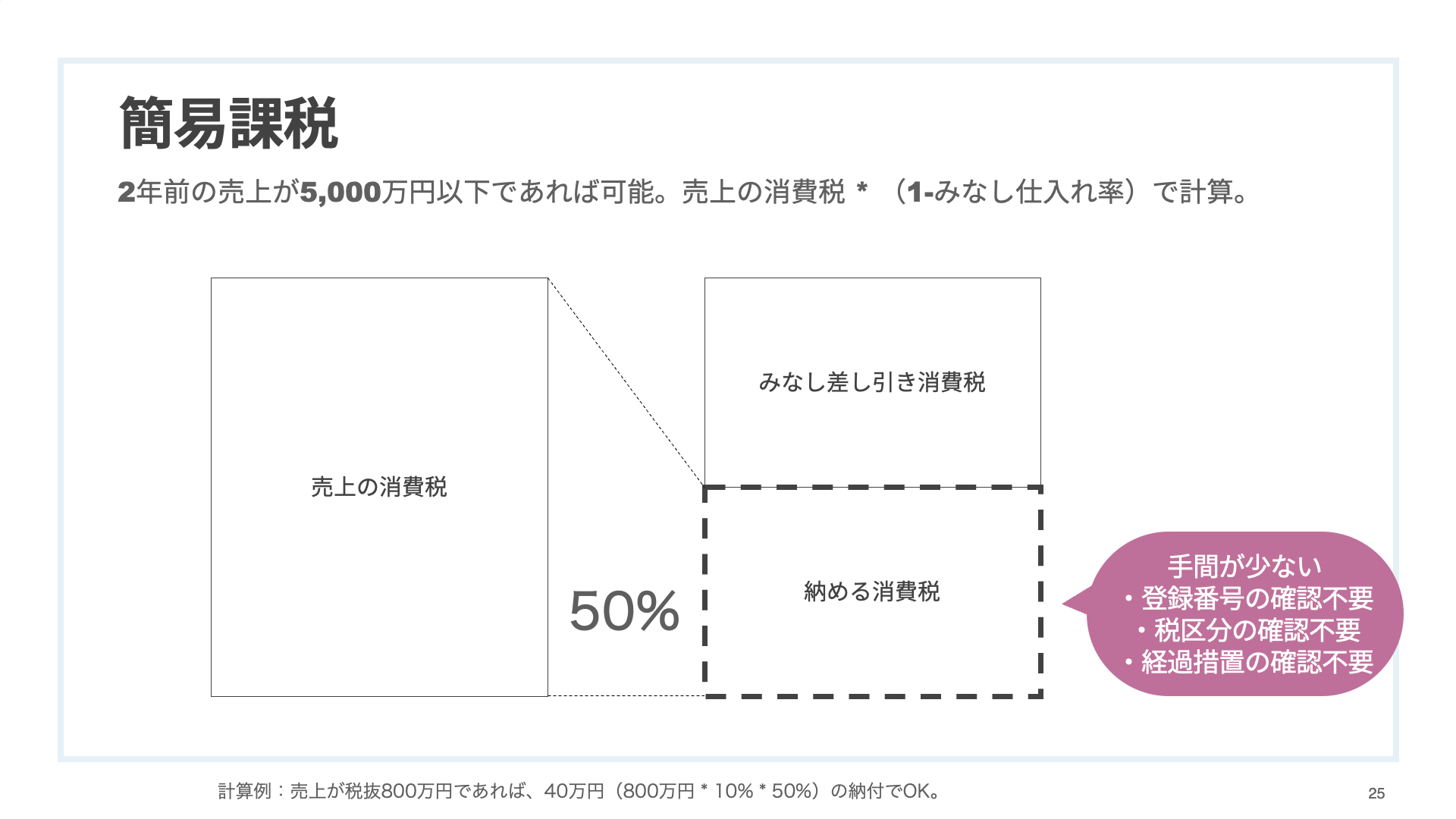

簡易課税を選択している事業者は売上の消費税に1-みなし仕入れ率(業種によって異なる。サービス業は50%)をかければ

消費税を計算できます。

すべての事業者が面倒な

業務が必要ではないし、

コストがぐっと増えるわけでもないです。

ここらへんはもうちょっと強調されても

いいんじゃないかなーと。

電子帳簿保存法も騒がれていますが、

しなければならないことはただ1つ。

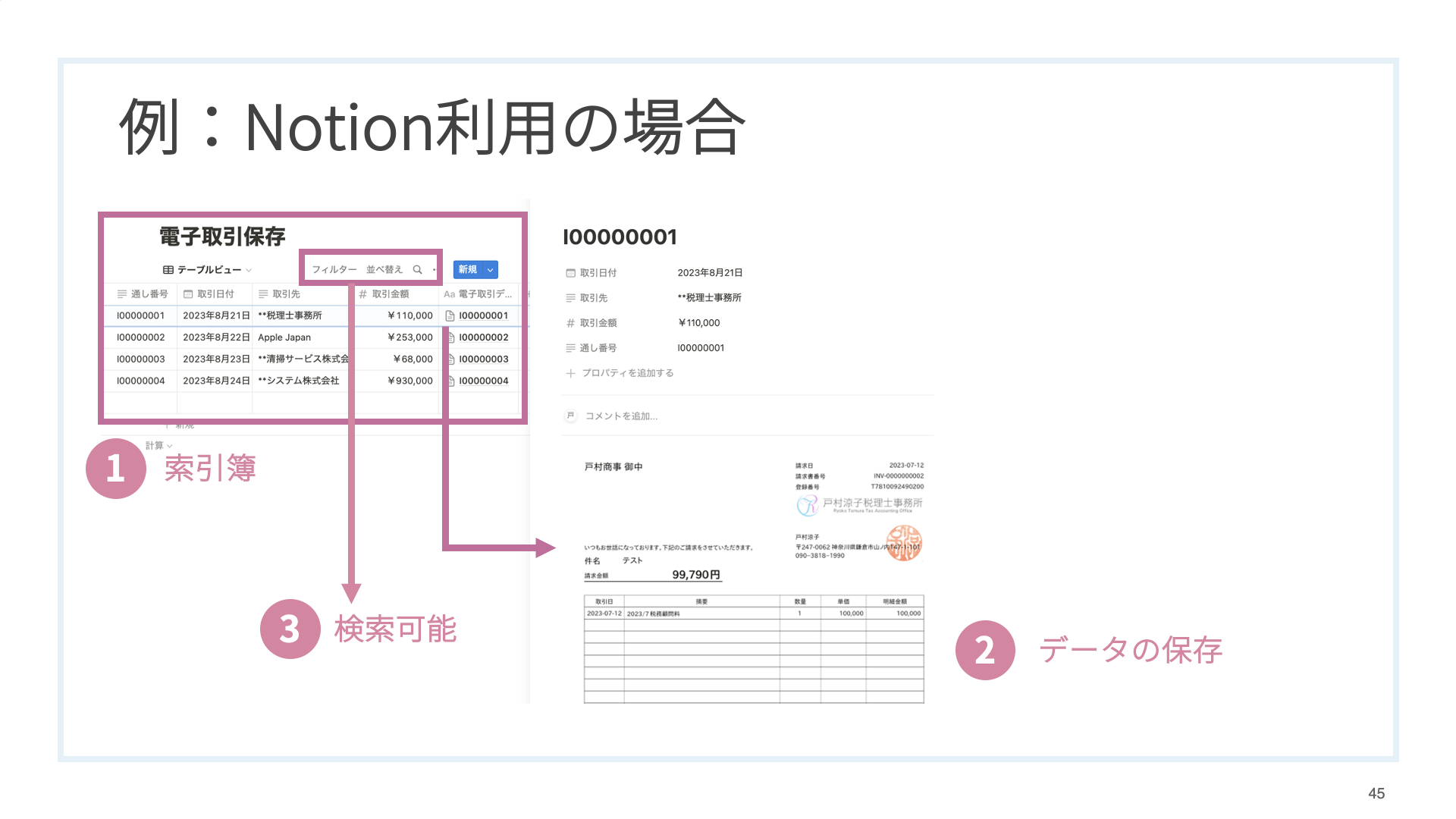

電子取引(紙を使わない取引)のデータを、

取引日、取引先、取引金額をExcelなどでリスト化して

検索できるようにしておき、それに紐づける形でデータを保存する&社内ルールを決めるだけです。

(クラウド会計ソフトなど改ざんできないソフトを使っても

良いですが、全然必須ではありません)

私はこれまで死ぬほど電子帳簿保存法の記事を書いていますが、

それを強調しています。

最近流行しているメモアプリ、Notionなんかでも十分できます。

世の中の煽りにとらわれず、

「これだけは」というポイントを

押さえて実行しましょう。

事業が減速するのは本末転倒

これらの2つの制度で事業が減速してしまうなんて、

本当におかしいですよね。

特に電子帳簿保存法は、

納税者の利便性のためにある制度なので。

紙でしていた取引を電子取引に切り替えられれば、

会社間のやり取りもスムーズなはずです。

会社は他にもやるべきことがたくさんあるはず。

売上を上げて、利益を残し、従業員に還元する

という大切な仕事があります。

そこに集中するために、

こういった「頑張っても売上は増えない仕事」は

ポイントだけ押さえてちゃちゃっと済ませちゃいましょう。

「ここだけは」というポイントを

知りたいと言う方は

個別相談やメール相談で相談を受けています。

編集後記

昨日は、首と肩が痛かったので人生初の整形外科へ。

無理な筋トレと見上げる動作(カーテンレールへの取り付け)が響いたようです…

飲み薬と、湿布でなんとか。

自分の首、意外とストレートネック(なで肩の人には多いらしいです)

でした。

最近のあたらしいこと

イレブンカット大船駅前店

大船観音像

メニュー

メディア

-

前の記事

生成AIに任せたくない仕事。 2023.10.18

-

次の記事

「WP Sync for Notion」プラグインを使ってみた。WordPressと同期できて効率的に更新できるのが便利 2023.10.23