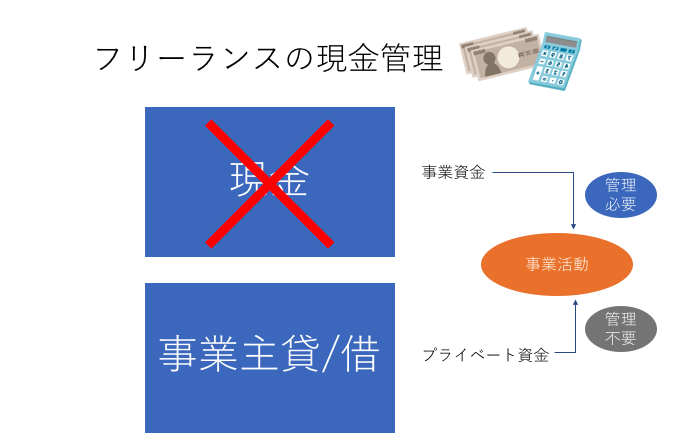

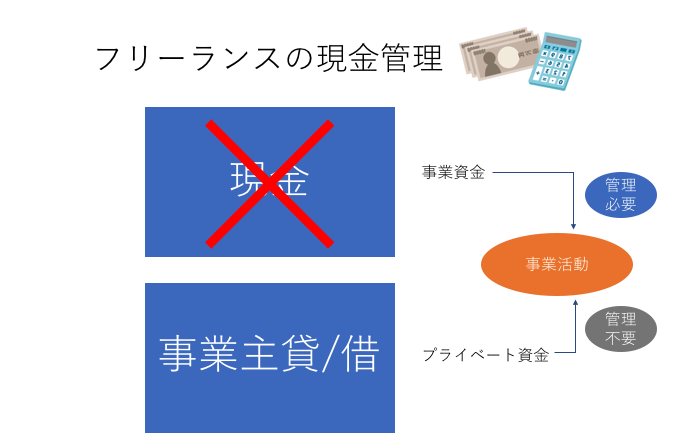

フリーランスの方は、「現金」科目は使わずに「事業主貸・借」科目を使ったほうが楽

3/22018

現金科目の残高がマイナスのケースが目立つ

確定申告のお仕事を受けたときに、とても多いケースが

「現金科目の残高がマイナスになっている」

状態です。

つまり、入ってきた現金よりも出ていった現金のほうが多い状態です。

(現金残高がマイナスになることは現実の世界ではないのでどこかで記帳ミスが起きています)

フリーランスの方が現金で取引をしたときは、「現金」科目は使わずに「事業主貸・借」科目を使うことをお勧めします。

「現金」科目を使うなら現金出納帳をつけて残高を常に合わせていることが前提

恐らく記帳しているフリーランスの方からしたら、

「現金で取引をしているのだから科目は現金」

と考えて仕訳をしていると思いますが、残高がどうなっているかを気にしていない人も多いでしょう。

ただ青色申告をし、会計ソフトで記帳していく場合には現預金残高を常に実残高と合わせていくことは必須です。

「現金」科目を使うのであれば、現金出納帳を作って常に現金残高を実残高とに合わせていかなければなりません。

もし期中で現金残高がマイナスになっているのであれば、どこかで記帳が間違っているはずです。

フリーランスのプライベート資金「事業主貸・借」科目を利用しよう

上記のとおり「現金」科目を使うと現金出納帳を作って常に残高を合わせていかなければならないので面倒です。

そこで、フリーランスの方はプライベート資金を意味する「事業主貸・借」科目を使うことをお勧めします。

「事業主貸・借」勘定を使えばプライベート資金から支出した、ということになるので

わざわざ事業資金としての現金を区分し管理していく必要はありません。

例えば、消耗品を現金(プライベート資金)で払った場合、以下の仕訳にします。

消耗品費 ☓☓☓ / 事業主借 ☓☓☓

一方、報酬を現金で受け取ったときは以下の仕訳にします。

事業主貸 ☓☓☓ / 売上高 ☓☓☓

事業主「借」とか「貸」とかついていますが特に深く考える必要がありません。

どちらで処理しても同じ結果になります。

(この2つの科目は期末に相殺され事業主の元手である「元入金」とされてしまうため)

現金取引を、すべて「プライベート資金からの出し入れ」としてしまう方法になります。

こうすれば、面倒な現金科目を使うことなく現金取引を記帳することができます。

「現金」科目を使わないと何か損するのではないか、税務署的にまずくないか、

ということはありません。

事業を行う上で現金取引が主である場合(飲食店など)は難しいですが、

多少あるくらいでしたら事業主貸・借勘定を使う方法で十分です。是非お試しください。

まとめ

現金残高がマイナスになっている方の決算書を何度も見たので記事にしてみました。

大抵の方は現金管理をしていないのですべて事業主貸・借勘定に振り替えることになります。

編集後記

今日は息子の制服を購入しに近所のデパートへ。

平日にもかかわらずすごく混んでました。。なぜ学校というところは指定購入がここまで多いのでしょう。。(ワイシャツ・ベストまで指定でした)業者丸儲けですね。

Today’s New

息子に初めて詰め襟を着てもらった