面倒くさがり屋な税理士の、資産運用の考え方。

- 2023.12.29

- お金の考え方

税理士という職業柄、

「お金にしっかりしている」

という印象を持っていただくことが

多いように思います。

実を言うと私は大・大の面倒くさがり屋で

資産を運用するとかそういう話がめっぽう苦手です。

(ファイナンシャルプランナーさんに相談したこともありません。

多分お金の使い方について注意を受けるから)

物欲がなく、不動産、車も持っていません。

そんな私ですが、

40代を過ぎた頃から、

「この資本主義社会において、資産運用を

考えないのは賢明じゃない」と、

少しずつ考えを変えて実行してきました。

今日は、その考えをシェアします。

以下の方にお役に立てると思います。

- ある程度のお金を投資に回せる方

- お金について普段考えたくない方

- なるべく手間をかけずに資産運用したい方

- 資産運用の知識があまりない方

※6年くらい続けているロボアドバイザー

資産運用の基本① 国が認める2つの制度を今すぐに利用する

「資産運用、何していいかわからない」

という方がいましたら、

- iDeCo(個人型確定拠出年金)

- NISA(少額投資非課税制度)

の2つを今すぐに始めましょう。

ひとまず、この2つだけ始めれば資産運用はOK。そう思っています。

iDeCoは、その名の通り個人で行う年金積立制度です。

将来の年金の積立になるだけじゃなく、

支払った金額を全額所得控除できるので節税にもなります。

(ただし戻ってくる時は所得税の課税対象です(税負担の優遇あり))。

2023年12月現在、自営業者は月額68,000円、会社員は月額23,000円まで積み立てられます。

今年何社か従業員の方の年末調整をチェックさせていただいたのですが、

iDeCo、始めている人増えたな〜という印象です。メディアの効果かもしれませんね。

私も満額23,000円入っています(自分の会社の役員として)。

デメリットは、60歳まで引き出しができないことです。

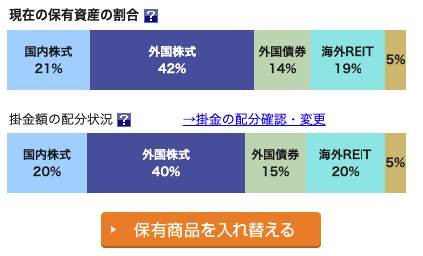

また、当然ながら投資先は国内株式、外国株式などを自分で組み合わせるため

元本保証はありません。投資なので損することもありえます。

ちなみに私の資産割合は外国株式が多め。一応これで利回りは14%くらいを維持しています。

「どうやって資産割合を選んでいいかわからない!」

という方は大丈夫、「iDeCo お勧め 銘柄 商品」といった言葉でググりましょう。

私も適当に専門家の方の配分を真似して始めました。

ひとまず、生活に支障がない程度の額を設定して始めてしまうことをお勧めします。

もうひとつが、NISA。

決まったNISA口座内で、株式や投資信託などを運用して得た利益が非課税となる制度です。

(iDeCoと同じで、損がでる可能性もありますのでその場合は非課税の意味はない点に注意です)

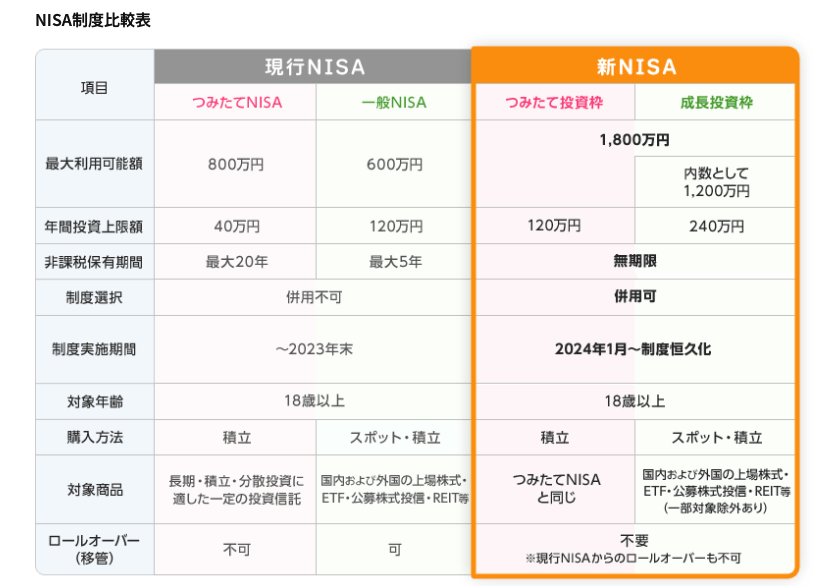

2024年1月から新しい仕組みになる予定で、さらに使いやすくなります。

出典:2024年から始まるNISAの制度変更について|SBI証券

大きな改正点は、

- 年間投資上限額が160万円→360万円になったこと

- 非課税保有期間が無期限になったこと

です。

(とはいえ、年間360万(月30万)投資できる人ってどのくらいいるの、と思いますが)

私もこれまで運用していたNISAを2024年1月から新NISAに切り替える

手続をしました。

「つみたて投資枠」「成長投資枠」の2つがありますが、

初心者の方であれば、ひとまず「つみたて投資枠」だけでいいかなと思います。

積立投資枠の投資先は長期投資に適した投資信託なので選びやすいですが、

成長投資枠の投資先は株式やETFなので、判断に迷うからです(私もつみたて投資枠のみにしています)。

ちなみに、ここもiDeCoと同じく銘柄は

ググって専門家の真似をすればOK。

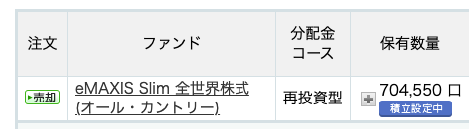

私は多くの専門家がお勧めしている全世界株式にしています。

NISAはiDeCoと違って引き出しが可能です。

投資資金を「老後(iDeCo)」「いざというとき(NISA)」に

分けて考えると良いですね。

資産運用の基本② お金が必要にならない限り、ほっとく(売らない)

資産運用の基本、2つめは「売らない」。

FXやデイトレードなどと真逆の考えです。

投資で私が必要だと思ってるのは、

- 時間をかける

- 売らないメンタル

だと思っているんですね。

だから、普段相場も見ません。

例えば値上がり目的で株などを買って、

それを「いつ売ろう」などと考えているうちは、

日々お金を考えたくない私のような人間は

生活に支障が出てしまいます。

だから、お金がどうしても必要になるとき以外は売らない。

これが基本です。

私は暗号資産も持っています。

それこそ「短期トレーダー」と見られがちなのですが

実はここ数年一度も売っていません。

- Defi(分散型金融)

- ビットコインが貯まるクレジットカード

でずーーっと暗号資産を貯め続けています。

売ると、余計な手間(ウォレットの処理、税金計算など)が発生しますし、

何より落ち着かないからです。

暗号資産も他の資産と同じで、

長期的な視点で未来に投資している感覚です。

相場云々気にせず、とにかく積立。売らない。これが一番です。

資産運用の基本③ 日本円は、税金&非常時のためだけ残す

これはちょっと私個人の考えが色濃いのですが、

今後の日本を考えると

日本円が今後強くなることは考えづらいと思います。

いずれにしても、

資産がすべて日本円の場合、気づかないうちに

目減りしてしまうリスクが高いと考えています。

私は、税金支払と、病気や怪我など非常時に備えるお金

だけ日本円に残しておけばいいかなと思う派です。

ご存知のとおり、日本の銀行に置いていても、

悲しい利息しかつきません。

私は全資産の3割程度が銀行に置いてある日本円で、

それ以外の7割は上記含めすべて投資に回しています。

日本人にしてはリスク許容度高めかもしれませんが、

ギャンブル的なことはしていないので良いかなと考えています。

まとめ

面倒くさがりな税理士の、資産運用の考え方を紹介させていただきました。

こう書いてみると

「ちゃんと考えてる人」

と思われるかもしれませんが

繰り返しますが本当に普段はお金のことは

考えたくないんです。もっとやりたいことたくさんあるので。

逆説的ですが、

普段お金のことを考えたくないからこそ、

年に1度はじっくりお金のことを考える時間が

必要と考えています。

私のような面倒くさがり屋で、

でも何かしら資産運用始めなきゃ、

と思っている人の参考になれば幸いです。

編集後記

昨日は、午前中仕事した後、

近所のハイキングコースを散策。

写真も撮って、

すごく良い瞑想時間になりました。

最近のあたらしいこと

葛原岡・大仏ハイキングコース

葛原岡神社

御成町 自然食品 KANAYA

メニュー

メディア

-

前の記事

資格業で食べていくことのメリット・デメリット。 2023.12.27

-

次の記事

親が老いてきたら話しておきたいお金その他のこと。 2024.01.04