消費税の税抜・税込経理による決算処理の違いを図解

- 2018.07.25

- クラウド会計・経理

消費税の会計処理は、

- 税抜経理(税抜(本体)部分と消費税部分を分けて処理する方法

- 税込経理(税抜(本体)部分と消費税部分を分けずに処理する方法

の2つがあります。

事業者はどちらの方法も選択することができます。

どちらの方法でも最終的な利益、消費税の納税額は変わりません。

ただ税抜経理・税込経理で期中の処理と決算処理が異なり、それぞれメリット・デメリットがあるので注意しましょう。

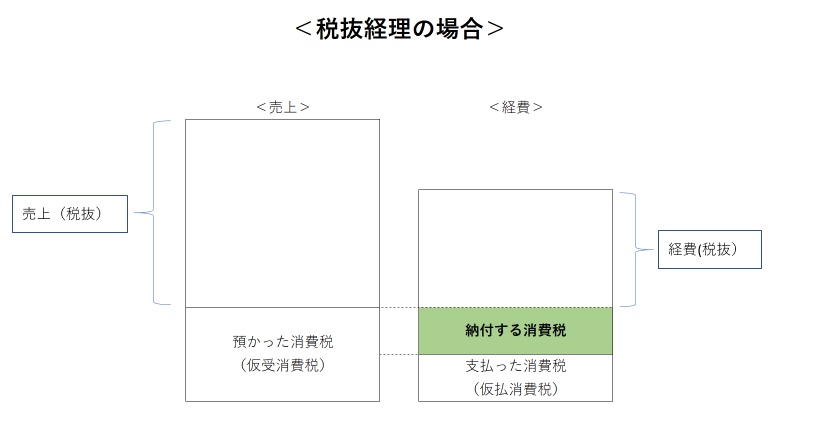

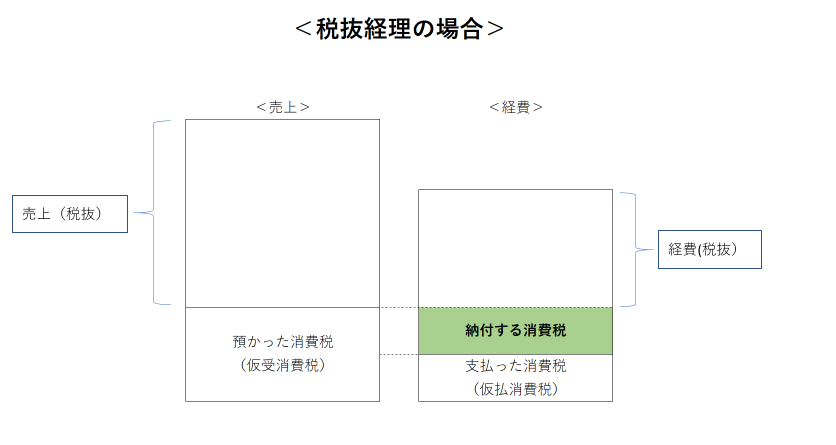

税抜経理の場合

期中は、売上と経費について税抜部分と消費税部分とを分けて処理します。

売上について預かった消費税は「仮受消費税」、

経費について支払った消費税は「仮払消費税」

で処理をします。

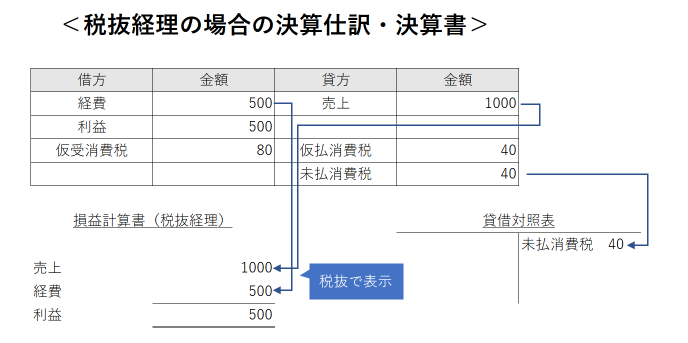

そして期末に、預かった消費税(仮受消費税)から支払った消費税(仮払消費税)を差し引いて納付する消費税を計算します。

決算時に損益計算書に表示される売上・経費は税抜金額となります。

預かった消費税と支払った消費税の差額で計算された納付する消費税は、「未払消費税」として貸借対照表に表示されます。

本来消費税部分は売上、経費に含めないので次に説明する税込経理よりも損益計算的には正しく表示する方法と言えます。

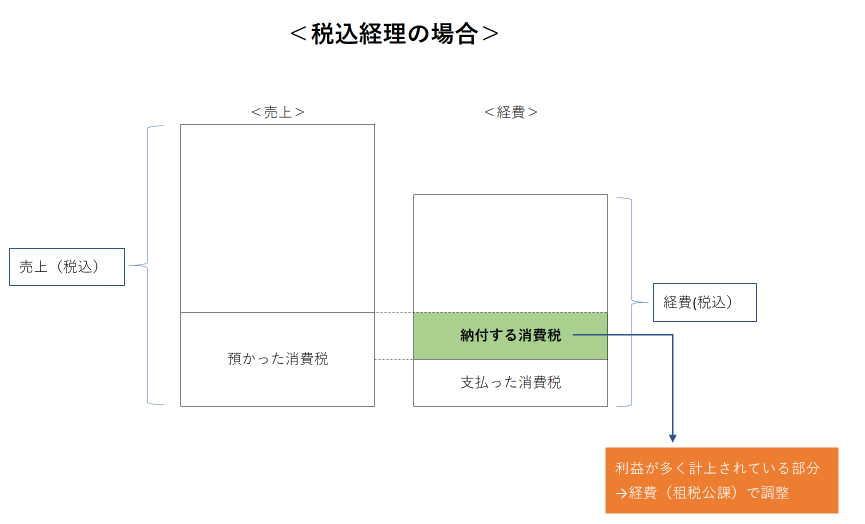

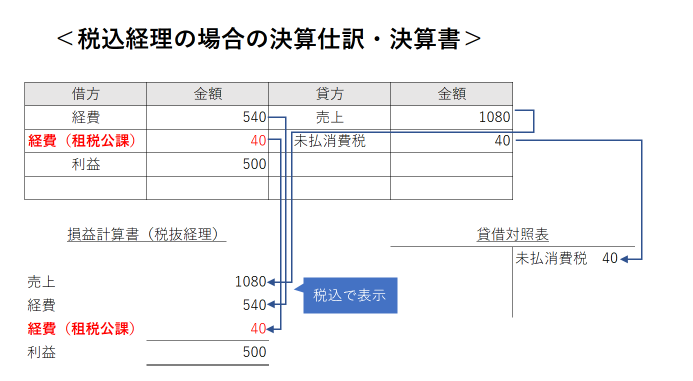

税込経理の場合

期中は、売上と経費について税抜部分と消費税部分とを分けずに一括して売上、経費の項目として処理します。

預かった消費税から支払った消費税を差し引いて納付する消費税を計算する点は税抜経理と変わりません。

ただ、この場合預かった消費税、支払った消費税も売上・経費の額に計上されてしまっている(利益が多めに計上されてしまっている)ため、決算時に調整をしなければなりません。

具体的には、「租税公課」という経費科目を使って調整します。

税込経理の場合、期中は消費税部分を分けずに売上・経費として処理し、期末に一括して消費税部分を経費(租税公課)として計上することになります。

最終利益は税抜経理と変わりませんが、売上、経費が税込であるため規模が大きく見える特徴があります。

それぞれのメリット・デメリット

税抜経理のメリット・デメリット

税抜経理のメリットとしては、期中に正しく損益計算ができ、常に消費税の納付額を簡易的に算定できることです。

デメリットとしては、1仕訳ごとに預かった消費税、支払った消費税を算定しなければならないので手間がかかることです。ただ、この手間も会計ソフトを使っていればほとんど感じないでしょう。

税込経理のメリット・デメリット

税込経理のメリットとしては、期中はすべて税込で一括して処理するため、仕訳に手間がかからないということが挙げられます。

また、売上が大きく見えるのでなるべく売上を大きく見せたいという事業者の方にはメリットがあるでしょう。

デメリットとしては、期中に消費税の納付額を把握できないということと、損益計算が期末まで正確にできないことです。

また、中小企業に認められている各種特例(1人あたり5,000円以下の交際費の経費計上、30万円未満の少額減価償却資産の一括経費処理など)について「税込」の金額で判定しなければならない点がデメリットとして挙げられます。

まとめ

消費税の税抜・税込経理による決算処理の違い、それぞれのメリット・デメリットを説明しました。

来年から消費税10%、軽減税率制度が始まる予定なのでこういった経理方法の違いも理解しておくことが大事です。

編集後記

昨日は、横浜で打ち合わせをした後、所用で千葉方面へ。

ジリジリと地面から熱気が伝わり、歩くのもやっとでした。。今朝は、30度。それでも涼しく感じるという異常事態です。

Today’s New

東京とろ〜りフォンダンショコラ

メニュー

メディア

-

前の記事

なるべく働かない自由だってあるはず 2018.07.23

-

次の記事

30代の終わりに 「40にして惑わず」はとどまらないという意味に都合よく考えます 2018.07.25