所得税の「控除」とは、「差引」のこと。分かりやすい言葉で置き換えよう

- 2018.09.26

- 税金

専門学校生向けの租税授業の資料を作成していますが、用語の使い方には気をつけています。

特に税金用語はとっつきにくいものであふれています。

そのひとつが「控除」という言葉。

所得税で言えば、給与所得控除、所得控除、税額控除などです。

控除は、「差引」と置き換えれば分かりやすくなります。

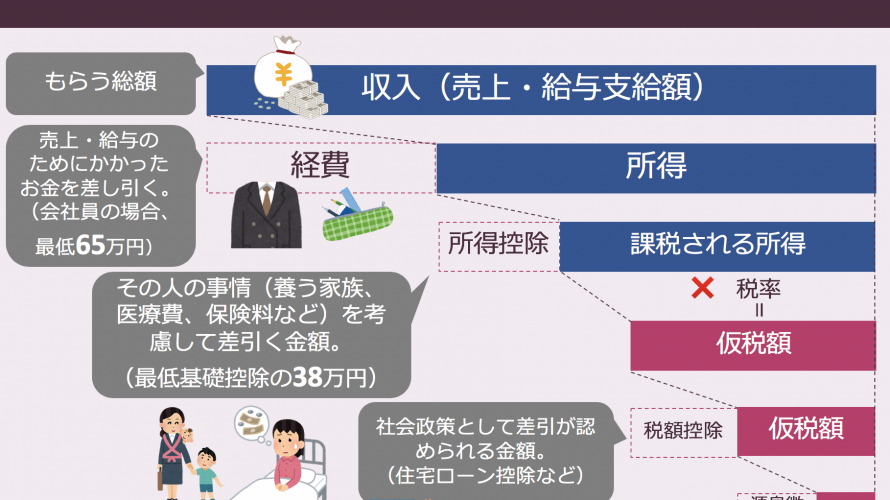

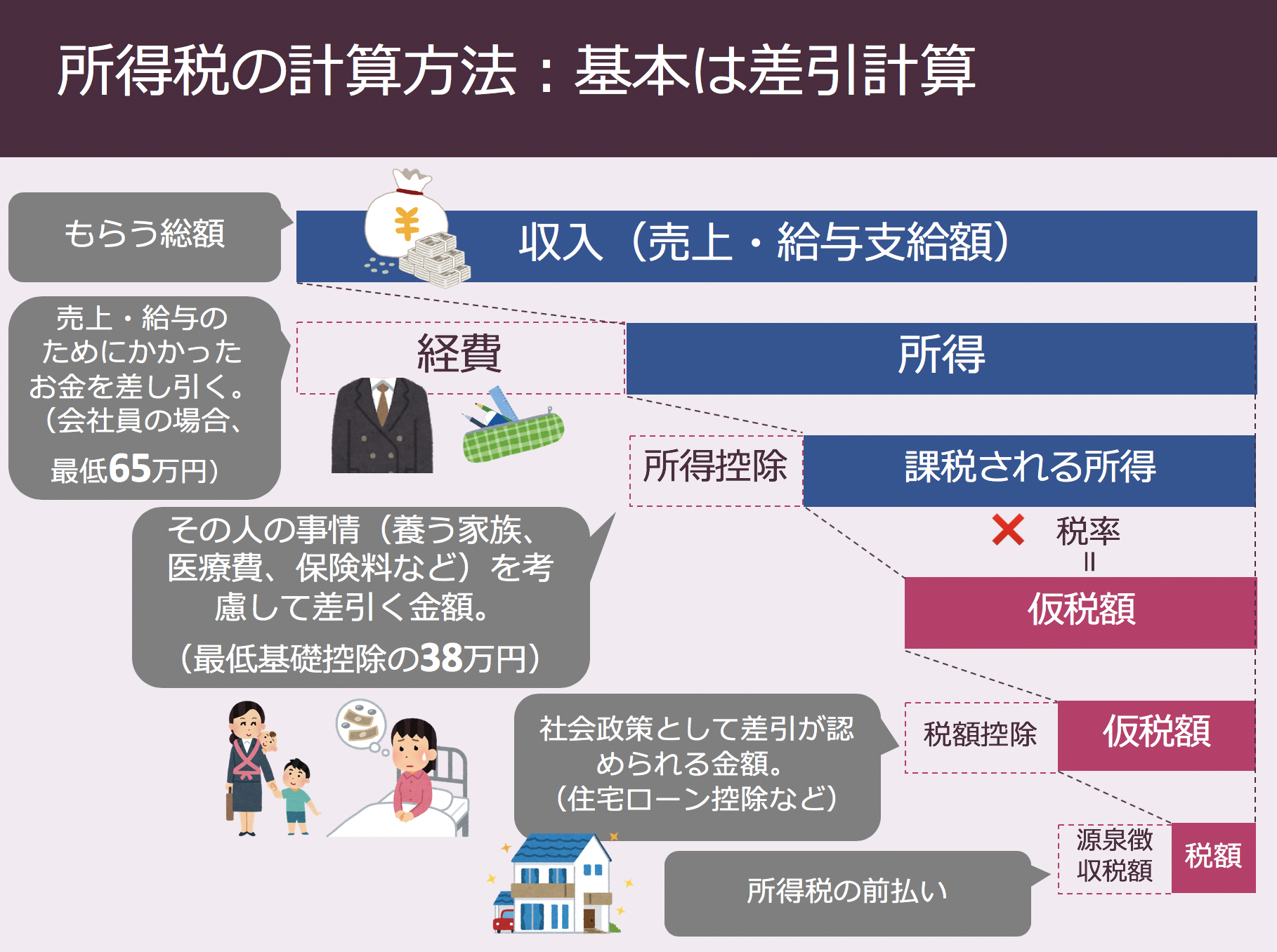

所得税は基本「差引」計算

所得税は、様々なものを差し引いて計算します。

(下記は、実際に学生さん向けに作った資料です)

「給与所得控除」とは「年収から経費を差し引く」こと

まず収入(売上・給与支給額(年収))から経費を差し引いて所得を計算します。

事業をしている人から見れば経費を差し引くのは分かりやすいと思います。

一方会社員の方であれば

「え?自分で事業やってるわけじゃないし払った経費なんてないけれど」

と思うかもしれませんが、

会社員の方は実際支払った経費がなくても、年収によって自動的に経費が認められます(最低でも65万円)。

この給与所得者の人だけに認められる最低65万円の経費のことを、「給与所得控除」と難しく呼んでいます。

「所得控除」とは、「人それぞれの事情を考慮して所得から差し引く」金額のこと

経費を差し引いた後、もう一つ差し引けるものが「所得控除」というものです。

こちらは納税者のそれぞれの事情(養う家族の人数、医療費・保険料の支払額など)に応じて所得から差し引ける金額です。最低でも38万円(基礎控除といいます)差し引くことができます。

所得控除までを差し引いた金額で一旦税率をかけて、仮の所得税を計算します。

「所得がマイナスになることはありません」という記事を以前書きましたが、仮に所得計算の時点でマイナスになっているということは、「課税するものがありません」ということなので税金計算まで及びません。

もし前払いしている所得税(源泉徴収税額等)がない場合には、

「今期の所得はゼロ、税率をかけるものがないのだから、所得税もゼロ」で終了となります。

参考記事:

「税額控除」とは、「税金から直接差し引く」金額のこと

前述した仮の所得税額から直接差し引く金額が、「税額控除」というものです。

代表的なものは、マイホームをローンで購入したときの「住宅ローン控除」です。

前述した所得控除までは、税率を掛ける前の所得から差し引くのに対して、税額控除は直接税金から差し引くためインパクトが大きくなります。

最後に「所得税の前払い」を差し引く

最後に税金の前払いである「源泉徴収税額」を税金から差し引きます。

ゼロベースで所得を計算し、税金計算をしているため既に支払っている所得税である源泉徴収税額を差し引かなければ二重で課税されてしまうからです。

給与所得者の方であれば、毎月差し引かれています。

所得税の前払いである源泉徴収税額が実際に算定した所得税の額よりも多ければ多く支払いすぎている、ということで還付となります。

「所得がマイナス」になることはないけれど、

「納める税金」がマイナスになる=還付になることはあります。

「所得」(税率を掛ける前の金額)と、「納める税金」(税金そのもの)は区分して考えるようにしましょう。

まとめ

私も経験がありますが、慣れない専門用語を使われると一気にわからなくなるため、

なるべく分かりやすい言葉に置き換えるようにしています。

その一つとして「控除」は「差引」と置き換えると分かりやすいでしょう。

確定申告でわからなくなった場合には是非「差引」と置き換えてみてください。

編集後記

昨日は、雑誌の執筆のご依頼をいただきました。

書きたいと思っていたことなので是非受けたいと思います。

Today’s New

税務雑誌の執筆依頼

メニュー

メディア

-

前の記事

クラウド会計を導入するために外す3つのマインドブロック 2018.09.25

-

次の記事

食べることは生きることだから。ゆっくり食べる時間がなくなったら人生を見直そう 2018.09.27