決済代行サービス(PayPalなど)経由で役員報酬を支払うのはあり?

先日、合同会社を複数人(すべて役員)で営む経営者の方から

「PayPal経由で役員報酬をそれぞれに払うのは(税務的に)OKでしょうか?」

という質問がありました。

というのも、

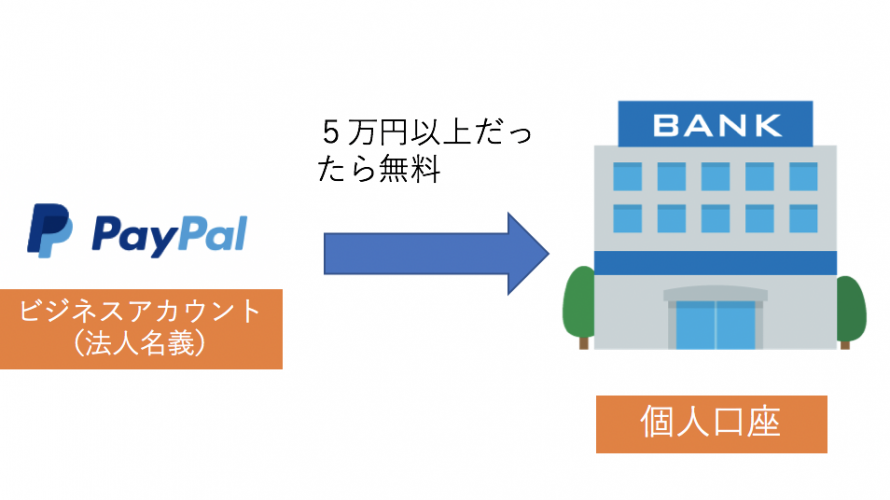

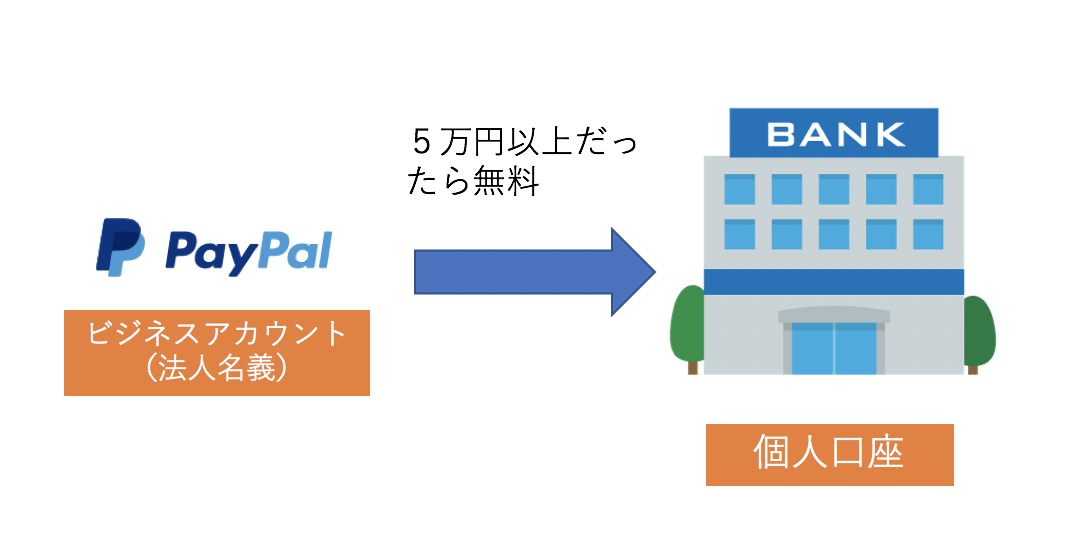

PayPal→法人の銀行口座へ出金→各役員の個人の銀行口座へ振込

だと法人口座から各役員の個人の銀行口座へ振込する際に振込手数料がかかってしまいますが、

法人の銀行口座を通さずにPayPal→各役員の個人口座へ出金

であれば手数料がかからないからです。(5万円以上の出金の場合。5万円未満の振込の場合は250円)

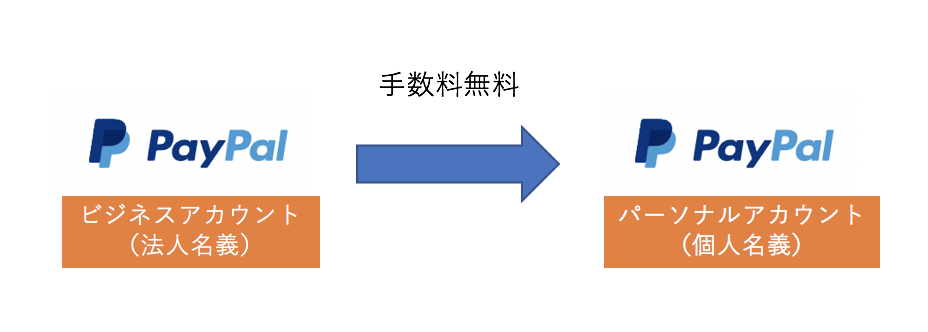

なお、個人でPayPalのアカウントを持っていれば、メールアドレスだけで送金ができ、手数料もかかりません。

最近は支払も受取もPayPalなどの決済代行サービスを利用している会社さんが多く、そこで報酬支払も完結したいというニーズを聞きます。

結論として、役員報酬を税務上経費にするために、特に支払方法は問われていないため、

PayPal経由の支払で問題なく役員報酬は経費にすることができます。

税務上の役員報酬の経費要件には支払方法は問われていない

法人税法上、経費にできる役員への給与(役員報酬)は次の3つに限られています。

- 定期的(1ヶ月ごとなど)に同額支払う給与

- あらかじめ税務署に届け出た臨時的に支払う給与(事前確定届出給与)

- 業績に連動した給与

上記を見ても分かるように、特に経費にするために「銀行振込」「現金支給」などの支払方法は問われていません。

従って税務上は上記に該当する役員給与を、発生した期間で費用計上していれば、経費として認められます。

ただPayPalなどの決済代行サービスからの銀行口座への出金の場合、振込日がはっきりしない(3−6営業日以内など)ため、「定期的」(毎月1回など)の要件を満たすためには、余裕を持って手続する必要があるでしょう。

なお2.の事前確定届出給与は事前に届け出た支払日から一日でもずれてしまうと経費にできないため、出金日のはっきりしないPayPal経由での支払いは避けた方が良いでしょう。

従業員への給与は労働基準法の観点から問題の可能性も

以上はあくまで役員に支払う給与(役員報酬)の場合です。

「じゃあ、従業員への給与支払いもPayPalなどの決済代行サービス経由でOK?」

かというと、雇われている従業員の場合には、労働基準法の制約を受けるため問題が発生する可能性もあります。

専門ではないため詳しくは社労士さんにと思いますが、

賃金支払の原則の1つである「一定期日払いの原則」に決済代行サービスからの振込は抵触する可能性があるのではないかと。

先程見たように銀行口座への出金の場合「3−6営業日以内」など振込期日がはっきりしないのは安定した収入を得たい労働者の立場からは反しています。

従業員への給与の支払方法を考える際には、税法というよりは労働基準法の観点から注意が必要です。

まとめ

役員報酬の支払はPayPalなど決済代行サービス経由でOKか?

を検討してみました。

税務上は、特に役員報酬を経費にするための支払方法は問われていないため、3つの条件に該当すればPayPalなどの決済代行サービス経由でも経費にすることができます。

一方従業員への給与に関しては税務というよりは労働基準法に抵触しないかをまず検討することが必要です。

編集後記

昨日は、単発メール相談受付など。

輸出入を経営する会社の場合、輸出免税、輸入消費税の取扱がおおきなポイントとなります。

Today’s New

PayPalビジネスアカウントより出金

メニュー

メディア

-

前の記事

会社員はなぜ数字を読む必要があるのかー『「数字」が読めると年収がアップするって本当ですか?』古屋悟司さん著 2018.09.03

-

次の記事

自分の強みが分からない場合は人に聞いてみるのも効果的 2018.09.05