paymo biz終了により、カード決済サービス再考。スモールビジネスを行う上でチェックするポイント

- 2019.06.05

- Webサービス

決済サービスpaymo bizが終了に

スモールビジネスを行う上で、お客様がネット上でカード決済できるサービスは

今や必須ではないかと思います。

私自身も、開業後3年くらい、「paymo biz」というサービスを使ってきました。

しかし、昨日(2019年6月4日)、サービス終了のお知らせが。

2019年6月4日より順次機能を停止し、2020年3月31日をもって終了とのことです。

引用:paymo bizマイページのお知らせ

残念ですが、こういったことは起こりうるもの。

気になる点もありましたが、非常に使いやすく、お世話になりました。

今後も決済サービスは必要なので

あらためて、検討してみました。

スモールビジネスを行う人が決済サービスを選ぶ上で

チェックすべきと考えるポイントの説明と、

主な決済サービスの比較を行います。

※2019年6月5日現在の情報となります。※

決済サービスを選ぶポイント

私が考える、スモールビジネスを行う人が決済サービスを選ぶ上でのポイントは以下です。

- 対応しているクレジットカードの種類

- 月額費用

- 決済手数料

- 入金サイト

- 自動継続課金の可否

- 購入者側のアカウントの要否

- サイト内決済の可否

- クラウド会計(freee、MFクラウド)との連携の可否

対応しているクレジットカードの種類

主要なもの(VISA、Master、AMEX)に対応しているところがほとんどですが、

念の為利用できるクレジットカードの種類は確認しておいたほうが良いでしょう。

月額費用

なるべく固定費は抑えたほうが良いので、

毎月固定の月額費用が発生するかは、大きなポイントです。

決済手数料

一番コストで気になるのが決済の都度かかる決済手数料です。

この決済手数料のパーセンテージによって毎月の利益にじわじわと差がでてきます。

安いにこしたことはないですが、他のサービス内容や使い勝手など

を総合的に考慮して決定したほうが良いでしょう。

なお決済手数料の他、振込手数料その他の手数料も確認しましょう。

入金サイト

売上確定⇒銀行口座への入金のサイクルも、資金繰りに重要な影響を

与えるので重視すべきポイントとなります。

自動継続課金の可否

毎月決まったサービスを提供する場合には、自動継続課金ができるかもポイントです。

定期購読サービス、月次顧問サービスなどの場合にはこの機能があるかないかで

自社(自身)とお客様の負担がかなり違ってきます。

購入者側のアカウントの要否

決済を行うにあたり、購入者側のアカウントが必要かは、個人的にすごく気になる部分です。

コンテンツやサービスを購入してもらうのに、購入者側がカード名義・クレジットカード番号以外で

住所などの入力をする必要がでてきてしまうのは避けたいところです。

サイト内決済の可否

ネットショップ等で独自のコンテンツを販売する方は、サイト内で決済できる機能

(カート機能、決済ボタンなど)があるかも確認したほうが良いでしょう。

クラウド会計との連携可否

クラウド会計ソフト(freee、MFクラウド)を利用している方は、クラウド会計と連携できる決済サービスであるか否かによって、仕訳の効率が変わってきますので、こちらもポイントです。

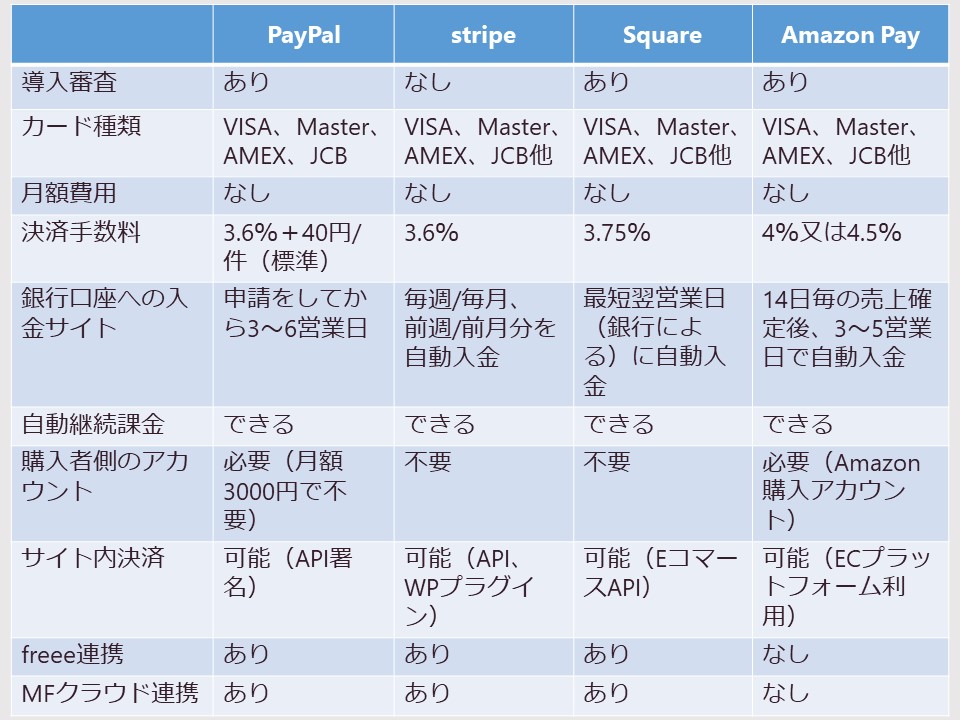

主流サービスの比較

以上を踏まえた上で、スモールビジネス向けの主な決済サービスの比較を行ってみました。

PayPal

知名度が高く、アカウントを持っている人が多い印象です。

決済手数料は金額によって異なりますが、平均的な水準。

請求書を作成するツール、リンクをメッセージで送って支払いを受け取るPayPal.Me

などの機能が充実しています。

決済ボタンやAPIのコードを埋め込むことによってネットショップを作ることがきるのもありがたいです。

入金を自分で指示するのは人によってはメリット・デメリットがあるかなと思います。

私が一番気になるデメリットは、購入者側のアカウントが必要であるということ。

アカウントがなくても住所入力が必要ない「ウェブペイメントサービス」というものもあるのですが、

月額3,000円がかかります。

PayPalを既に使っているお客様向けかと思います。

stripe

あまり知名度はないですが、個人的に第一に検討しているサービスです。

決済手数料が3.6%と安く、入金サイクルも毎週/毎月と選択できるのが魅力です。

購入者側のアカウント登録も必要ありません。

良いなと思ったのが

PayPalの場合には、決済を行うためには一旦PayPalの画面に遷移し、決済が終わった後にリダイレクトとなるのですが、

stripeの場合には画面遷移がないという点です。

購入から決済完了まで、自社のサイト内で完結できるのは購入側からみてポイント高いですね。

また、Wordpressを使っている方であればstripeが利用できるプラグインもあるので

そちらを利用すればネットショップ等のサイト内決済も導入できます。

以前書いたEasy Digital Downloadsというプラグインも有料ですがstripe利用が可能です。

WordPressのプラグイン「Easy Digital Downloads」を使ってネットで販売システムを作る方法

ただどちらかというとstripeは開発者向けで、カスタマイズしやすい一方で

構築が大変というデメリットもあります。

Square

リーダーを使った店舗での利用、がイメージですがネットでの決済も可能です。

三井住友銀行、みずほ銀行であれば売上が最短翌営業日に入金、そして振込手数料がかからないというのも魅力です。

こちらも「EコマースAPI」というものを使ってネットショップの決済として利用可能です。

Amazon Pay

Amazonの購入用アカウントで決済できるサービスです。

購入者側から見て、とても大きなメリットのあるサービスかと思います。

(ネットで購入する人で、Amazonのアカウントがない人はあまりいないと思うので)

ただ審査に比較的時間がかかる(1〜2週間)こと、手数料が比較的高い(デジタルコンテンツは4.5%、それ以外は4.0%)のがデメリットです。

WooCommerceなどのECプラットフォームも利用できネットショップの構築ができますが、導入のハードルが高いので

導入する場合には時間に余裕をもつ必要があるでしょう。

以上に掲げたこと以外にも、2023年導入予定の消費税のインボイス制度に対応した請求書が

出せるかどうか(今後順次対応していくと思いますが)、

といったこともポイントになるでしょう。

まとめ

決済サービスpaymo bizが終了するにあたって、

決済サービスを選ぶポイント・主なサービスの比較をしてみました。

自社(自分)のサービスに合っているものを利用したいですね。

また新しい決済サービスを導入したら記事にしたいと思います。

編集後記

昨日は、新規問い合わせ対応など。

最近の新しいこと

自分の会社の申告書が届く

自分の申告は敢えて手書きでやってみようかと思案中

メニュー

メディア

-

前の記事

自分がされて違和感がある営業を、自分もしないように気をつける 2019.06.04

-

次の記事

ブログを続けるコツは?という質問に対するシンプルな回答 2019.06.06