資産ポートフォリオに正解はない。基本を大事に、定期的に見直す。自分の価値観を大事にする。

- 2022.01.07

- お金の考え方

これまで学校教育で全く習ってこなかったもの。

それは資産ポートフォリオです。

「貯蓄は大事だ」

「無駄遣いは慎め」

みたいなことは言われても

お金をどう増やしていくか、備えるか、

って全然教えてくれないんですよね。

だから、自分で学ぶしかありませんでした。

この資産ポートフォリオ、

ある程度の道筋はあっても正解はないと思っています。

定期的に自分の生き方と照らし合わせて、見直す必要があります。

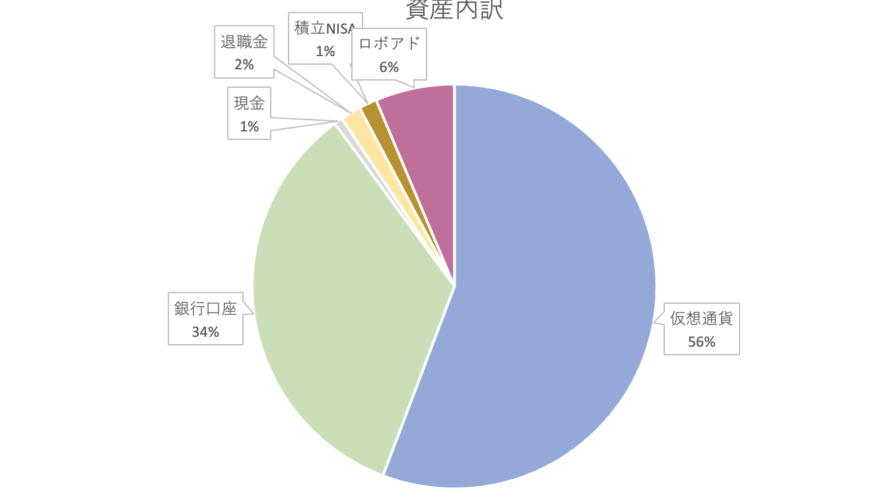

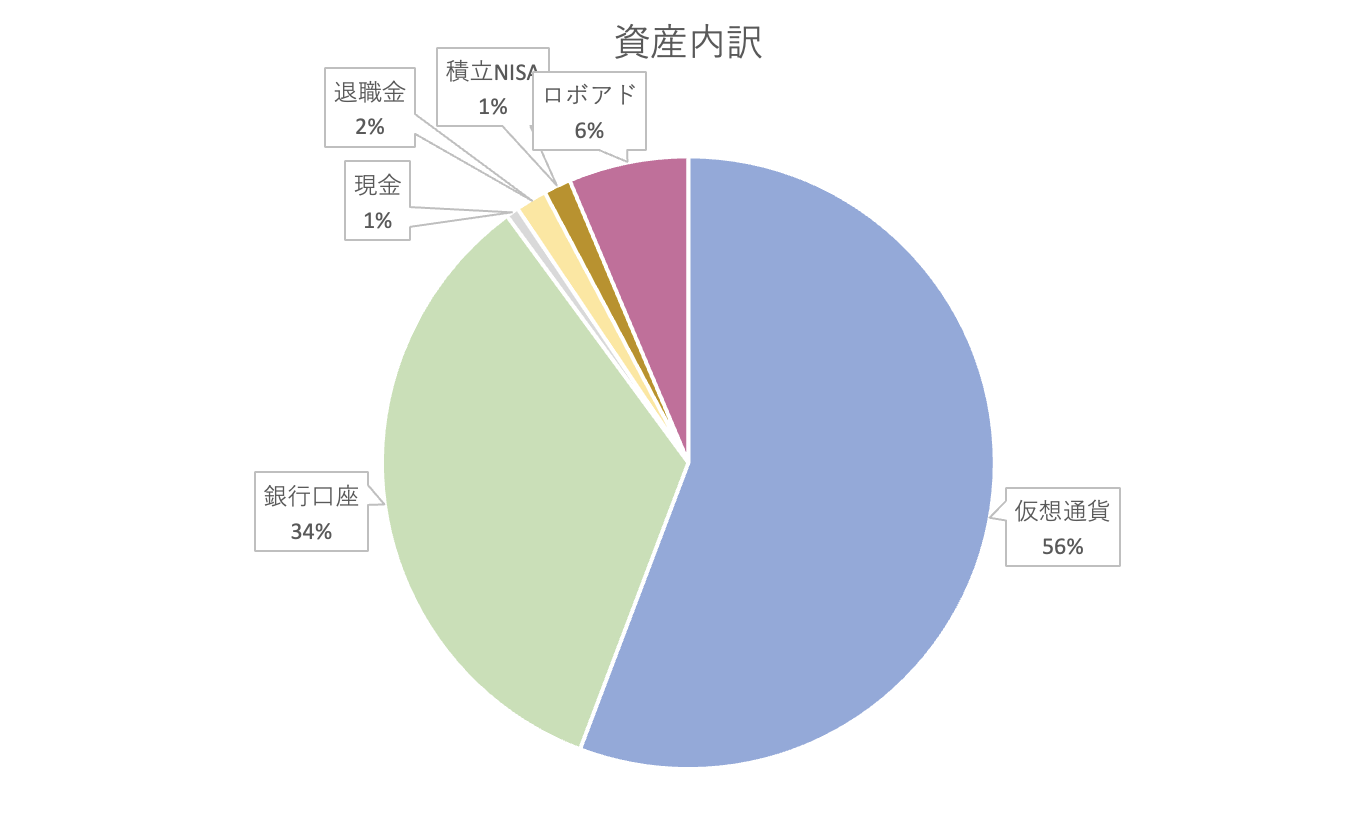

*突っ込まれることが多い資産内訳*

資産形成の基本的な道筋

資産形成に正解はありませんが、

ある程度の基本的な道筋はあると考えています。

若いうちは自己投資を中心にしつつも、

ある程度のリスク資産も好みで。

ある程度落ち着いた年齢になってきたらリスク資産を減らして

比較的安定した資産の割合を増やす。

老後は安定資産の運用のみで暮らす。

運用は基本的には積立(ドルコスト平均法)で。

といった感じでしょうか。

定期的に見直すことが必要

わたしはそこまで資産運用をがっつりやっているわけではありませんが、

毎月

- 全資産の金額

- 全資産の内訳

を確認してはいます。

その中で

「リスク資産の割合が大きいな・・」

「もう少し安定資産を増やそうか」

といったことを考えることができます。

なにはともあれ、まずは現状把握が大事です。

自分の価値観も大事に

基本的なセオリー+現状把握をきちんとするだけで

資産ポートフォリオはOKと考えています。

ただ、決まった正解はないので

自分の価値観も大事にすることも大切と考えています。

例えば、わたしの場合冒頭の円グラフでもわかるように

- リスク資産の仮想通貨の割合が高い

- 生命保険に一切入ってない

- 積立NISA、iDeCoは加入したばかり

- 投資信託はロボアドのみ

- 不動産は一切持たない

など色々とツッコミどころが多い状態になっています。

まず、なぜ仮想通貨に投資しているかというと、

そのテクノロジーの将来性に魅力を感じるからですね。

意識しているのは、仮想通貨のようなリスク資産

はすべてなくなっても良い状態にしている、ということです。

生活費がおそらく普通の家庭よりも少ないことも影響しています。

たまたま仮想通貨の市況が最近良かったのでこういった割合ですが、

普段は仮想通貨の含み益を考慮せず安定資産のみで増えた・減ったを見ています。

リスク資産は「なくなっても良いお金」であることが基本です。

(全財産の50%以上なくなって良いのか、

というツッコミはありそうですが)

というわけで仮想通貨以外は基本安全資産(預貯金)です。

保険に入っていないのは、子どもが既に大きく、

病気・怪我のときに貯蓄で賄おうと考えているからです。

積立NISA、iDeCoは単に加入が出遅れました・・反省。

株式や証券投資信託は基本インデックスのみ。

時間を節約したいので

自分で運用せず、AIに任せるロボアドバイザーのみです。

不動産を一切持たないのは、

物に縛られたくない、という価値観があるからです。

見方によってはイビツな資産割合で

FPさんから怒られそうですが、

わたしとしてはいまのところこの資産ポートフォリオに納得はしています。

「自分は安全資産のみが良い!」

「備えがほしいから保険は入っておきたい」

「不動産くらい持たないと・・」

という考え方も全然ありです。

資産形成においては、基本を大切にしつつも

人からどう言われようと

「自分が納得できるか」

も大事と考えています。

まとめ

資産形成に正解はないので、

基本を大事に、定期的に見直す。自分の価値観を大事にする。

ということを書きました。

編集後記

昨日は、午後から雪。

カメラチャンス!と思ってでかけましたが

SDカードを入れるのを忘れて撮影できず・・(あるある)

最近のあたらしいこと

ウールニットでスヌード作り

メニュー

メディア

-

前の記事

氷点下でも朝ジョギング。「やらないと気持ち悪い!」までもっていけば習慣化は達成 2022.01.06

-

次の記事

仮想通貨のDefi管理アプリ「DeBank」を使ってみた。他人の財布を覗き見する不思議 2022.01.11