数字の管理が苦手な方は、月一でこれだけチェックする

- 2020.11.06

- お金の考え方

事業の数字や家計の管理が苦手、という方は多いのではないでしょうか。

実を言うと私もそれほど得意ではなく、

事業・家計合わせてきちんと管理するようになったのが独立してからです。

そんな方にオススメなのは、

月一で全資産の「残高」だけ確認する方法です。

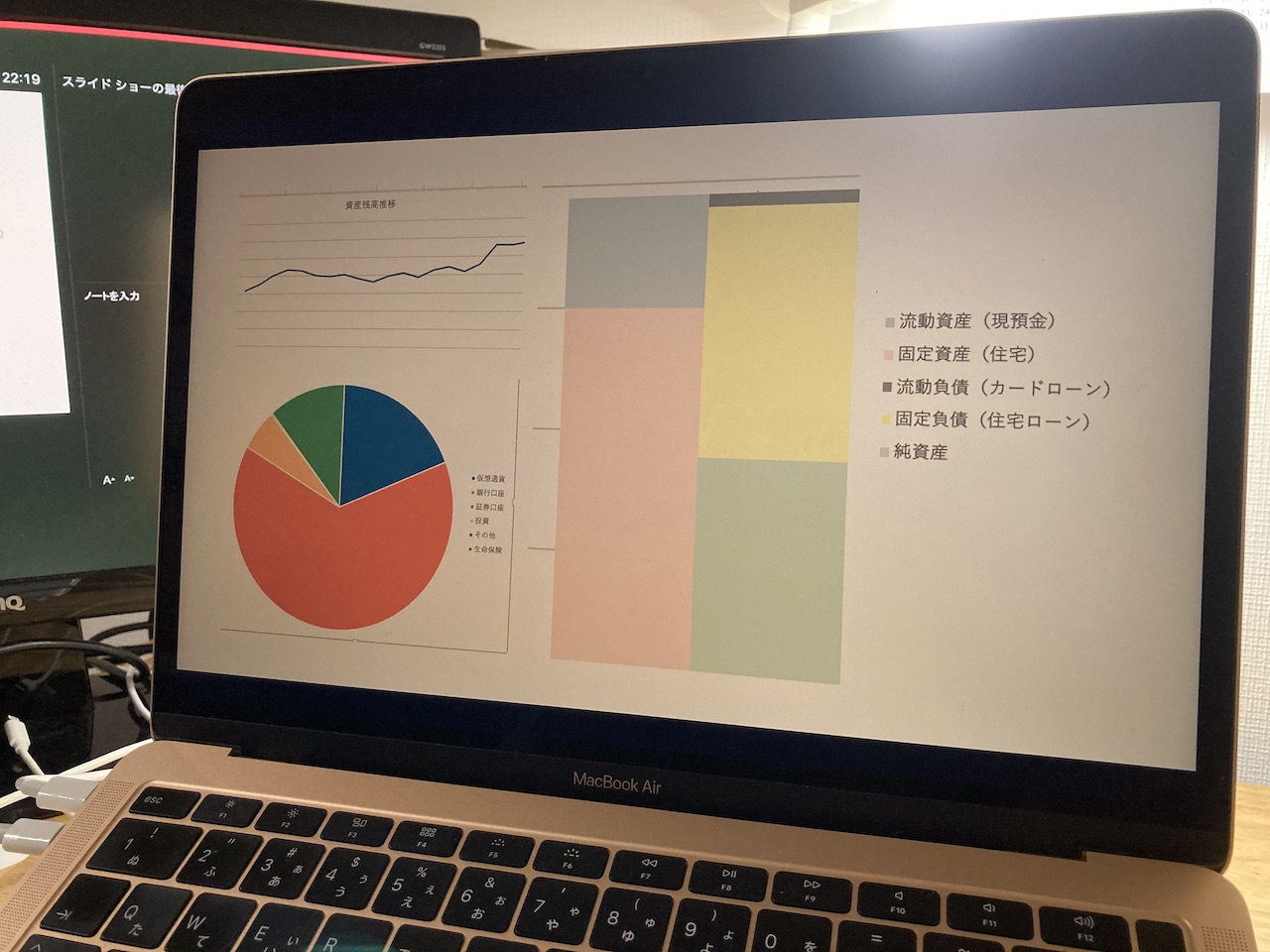

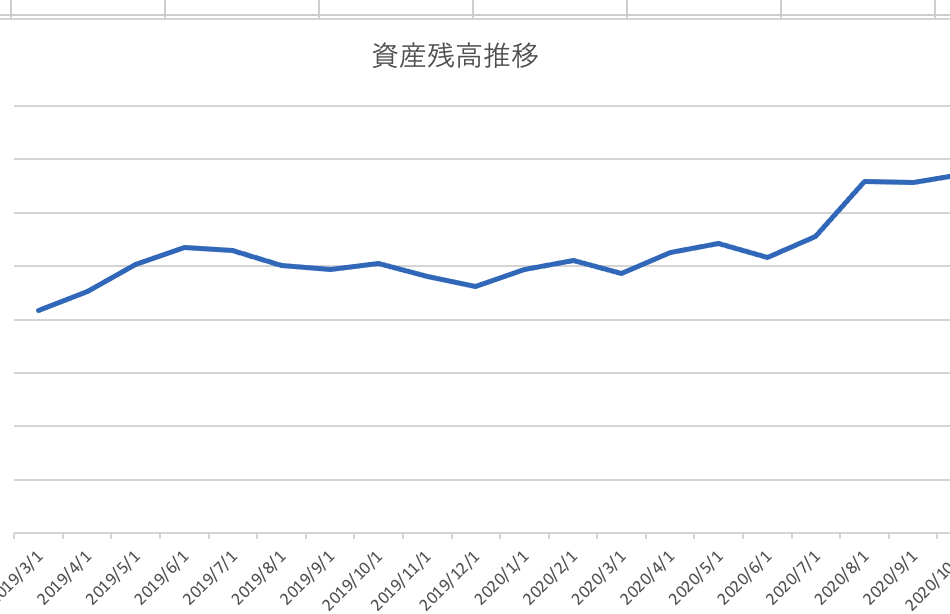

※全資産の残高だけでも毎月確認しよう※

大事なのは、「今あるお金」

無駄遣いをなくすためには

「何に使ったか」も見ないとダメじゃないか!

と怒られるかもしれませんが、

そこに辿り着く前に息切れしてしまうくらいだったら、

「残高」だけひとまず確認すれば良いと思っています。

なぜなら、お金の管理で一番大事なことはいまの残高の把握だからです。

前月より減っているのか・増えているのか

を把握できていないのに、細かい部分を見ても意味がありません。

ひとまずは1年、3年等のスパンで見て「減ってなければOK」と考えるのも手です。

事業・家計全資産の残高を確認する

自分で事業を行っている人に限りますが、

ここでもう一つのポイントは、

事業だけ、家計だけ、

と分けるのではなく

事業+家計の全資産の残高を確認するということです。

特に従業員を雇わずに小規模で活動している

フリーランス・ひとり社長であれば

事業だろうが家計であろうが自分のお金であることに変わりはありませんので、

無理に分ける必要はありません。

また、当然

現預金や株、保険等の資産だけでなく

ローンなどの「負債」も

把握しておく必要があります。

そういう意味では、自分の「純」資産を常に把握しよう、ということになります。

↓イメージとしてはこんな感じでしょうか

全資産を把握できていれば安心する

なぜ細かい部分を見ずに

まずは全資産の残高を確認、を主張するかというと

全資産を常に把握している状態というのは

人を安心させるからです。(額の大小はあるにしても)

少なかったら少なかったで戦略もたてられます。

常にお金の不安がつきまとう、

という人は意外と「全資産を現時点で把握できていない」

という人が多いのではないでしょうか。

特に借金があると

なにかと不安になるでしょう。

残高を「可視化」することでこのようなモヤモヤした不安は

薄れるはずです。

全資産が分かれば収入0で良い期間も分かる

全資産が常にわかっていることのもうひとつのメリットは、

「仮に今収入0になったらどれくらい生活できるか」

が把握できることです。

(ある程度の1ヶ月の生活費を知っておく必要がありますが)

全資産/1ヶ月の生活費でざっくりと「生存期間」を知っておくことで

ちょっとした安心に繋がります

(実際収入0にならないとしても)。

私もたまに

「今収入0になっても○○ヶ月は生きていけるな」

と自分を安心させています(かなりネガティブな見通しですが(^_^;))。

病気や怪我などで働けないときがくる可能性も0ではないので。

数字管理が苦手な方は、

月一で全資産の残高だけでも把握する。

まずはこれだけでOKと考えています。

(私も余裕がないときは、毎月1日に残高把握だけして、

減ってない!良かった!で家計管理を終了しているときもあります)

残高を把握しやすくするために、

家計簿アプリを使う、キャッシュレスを進めるのもオススメです。

まとめ

数字管理が苦手な方に、月一で全資産の残高の把握だけ行うことをオススメするのと、その理由

を書きました。

編集後記

昨日は、1日かけて税務を。

なるべく仕事を分散させようと思うのですが、

この時期だけは税務が重なります。

目処がついて、ホッとしました。

最近のあたらしいこと

大人のじゃがりこ

メニュー

メディア

-

前の記事

自分にとってエネルギーが必要な仕事・必要でない仕事を知っておこう 2020.11.04

-

次の記事

ひとり士業のわたしが会社を作った理由 2020.11.09