ひとり士業のわたしが会社を作った理由

- 2020.11.09

- ソロビジネスハック

士業は、基本的には個人事業で行う方が多いのが特徴です。

私が初めて勤めた税理士事務所も個人事業で行っていました。

税理士が法人を設立するのは

- 2人以上の税理士が税務を行うため、税理士法人を設立

- 節税のために、会計専門の会社を設立

といった理由が多いようですが、

私の場合

ひとりでやっていますし(他の税理士と提携する予定なし)、

節税するほどの収入でもないし、

いずれの理由でもなく下記の通り別の理由で法人を設立しました。

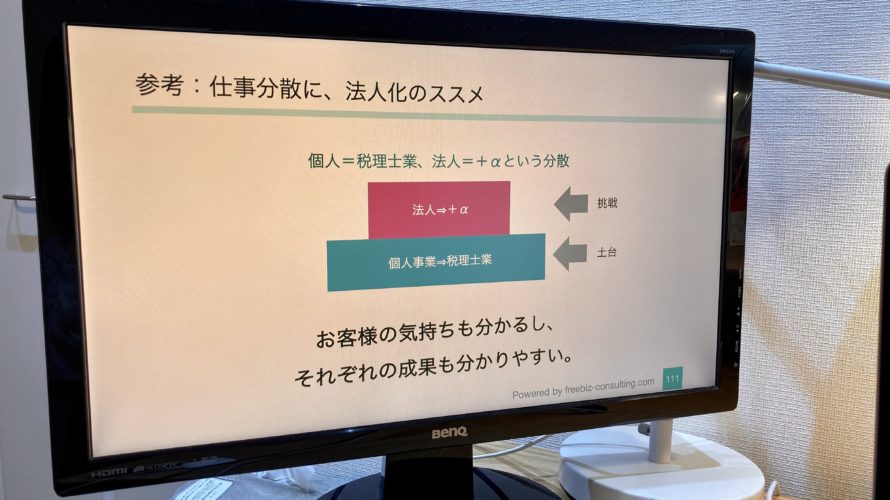

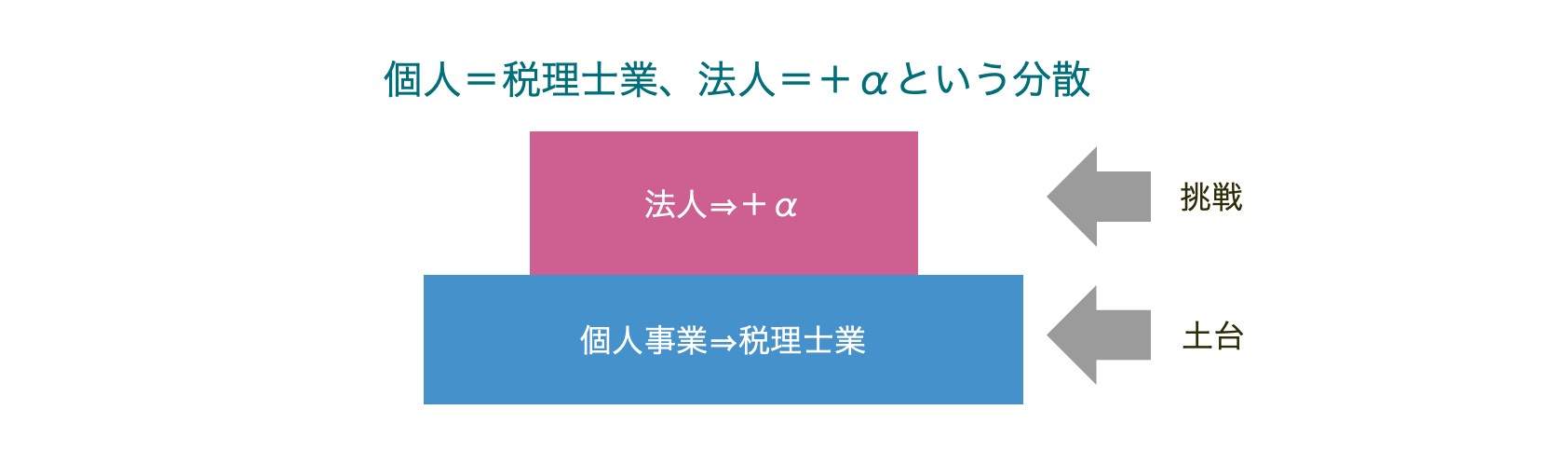

法人の業務を経験できる

税理士は、法人の経営者の方と仕事をすることが多いです。

いくら法人税の勉強をして実務をしていても、

自分では法人設立を経験していなかったため実感がなかなかわきませんでした。

法人設立後、

自分の会社の申告をしたり(⇒税務署だけでなく県とか市にも出すのが大変だなあ)、

報酬の額を決定したり(⇒途中で変えられないって結構不便だなあ)、

お金を自由に動かせなかったり(⇒個人に流すと貸付金になってしまうのかあ)、

と、実際に自分でやってみて感想を持ちました。

その結果、法人のお客様の気持ちをより理解できるようになったと思っています。

やはり勉強だけでなく、自分で経験する、というのは大きいです。

税務+αに挑戦しやすい

個人事業は

事業所得(本業)と雑所得(副業)の区分など、

自由が効かない部分があります。

本業と副業の区分は、個人的にあまり気に入っていません。今の時代に合ってない気がします。

一方、(定款に一応業務は定めるものの)

法人の場合にはすべてが本業。この考え方が気に入っています。

なぜかというと

すべてが本業という意識であれば、

色々なことに挑戦しやすいからです。

とはいっても税務と全くちがうことを行っているわけではなく、

土台に個人事業である税理士があって、その上で

法人として挑戦を行っているようなイメージです。

成果がわかりやすい

個人・法人いずれも運営するとなると

申告も1年に2回で大変です。

そのようなデメリットがあっても、

私は法人があってよかったと思っているもう一つの理由は

成果がわかりやすいからです。

土台としての個人事業(私の場合税理士業)と、

挑戦としての+αの法人の

それぞれの成果が個人の申告書、法人の申告書を

見て分かるのが気に入っています。

まとめ

個人と法人両方運用するのは、

節税などのメリットがなければ意味があまりないのでは、

と思う方も多いかと思います。

それでもあえてひとり士業が法人を設立する理由を

書きました。

特にひとりで活動している士業の方の参考になれば幸いです。

編集後記

土曜日は、独立開業セミナーでした。

お休みの中、5名の方にご参加いただき、

ありがとうございます。懇親会であらたな発見もありました。

10月、11月に行ったセミナーの内容は

後日動画にして販売も行う予定です。

最近のあたらしいこと

PS VitaでI.QFINAL、グランツーリスモ、ツインビー

昔のゲームにハマってます。

メニュー

メディア

-

前の記事

数字の管理が苦手な方は、月一でこれだけチェックする 2020.11.06

-

次の記事

世の中には案外「正解」は転がってない。そんな時代に必要な心構え 2020.11.10