株式の譲渡損益、配当がある場合の申告の注意点

確定申告相談を受けていて、株式の配当、譲渡損益に関するご質問をよく受けます。

株式に関する申告は少し複雑ですが、

- 自分は申告をする義務があるのか?

- 申告する義務がなくても、した方が良いのか?

をまず確認しましょう。

※以下、市場で売買されている上場株式等に係る譲渡損益、配当を前提に説明します。

申告しなければならない場合

株を持っている人で、申告しなければならない人は以下のとおりです。

1.特定口座(源泉徴収なし)又は一般口座を開設している人で、譲渡益が出ている人

証券会社に証券口座を開く場合、特定口座の開設をするかどうかを選択できます。

特定口座とは、証券会社が納税者に代わって、株式の譲渡損益や源泉徴収税額を計算してくれる口座です。

年末に、譲渡損益・源泉徴収税額等が記載された「特定口座年間取引報告書」が送付されるので、それに基づき納税者は申告します。

特定口座には源泉徴収あり、源泉徴収なしがあります。

源泉徴収ありを選択した人の場合には、譲渡益が出た場合に既に源泉税が差し引かれているので原則申告は必要ありません。

一方、

- 源泉徴収なしを選択した人

- 特定口座を利用しないで一般口座を利用する人で株式の譲渡益が出ている人

は自分で税額を計算し、申告をしなければなりません。

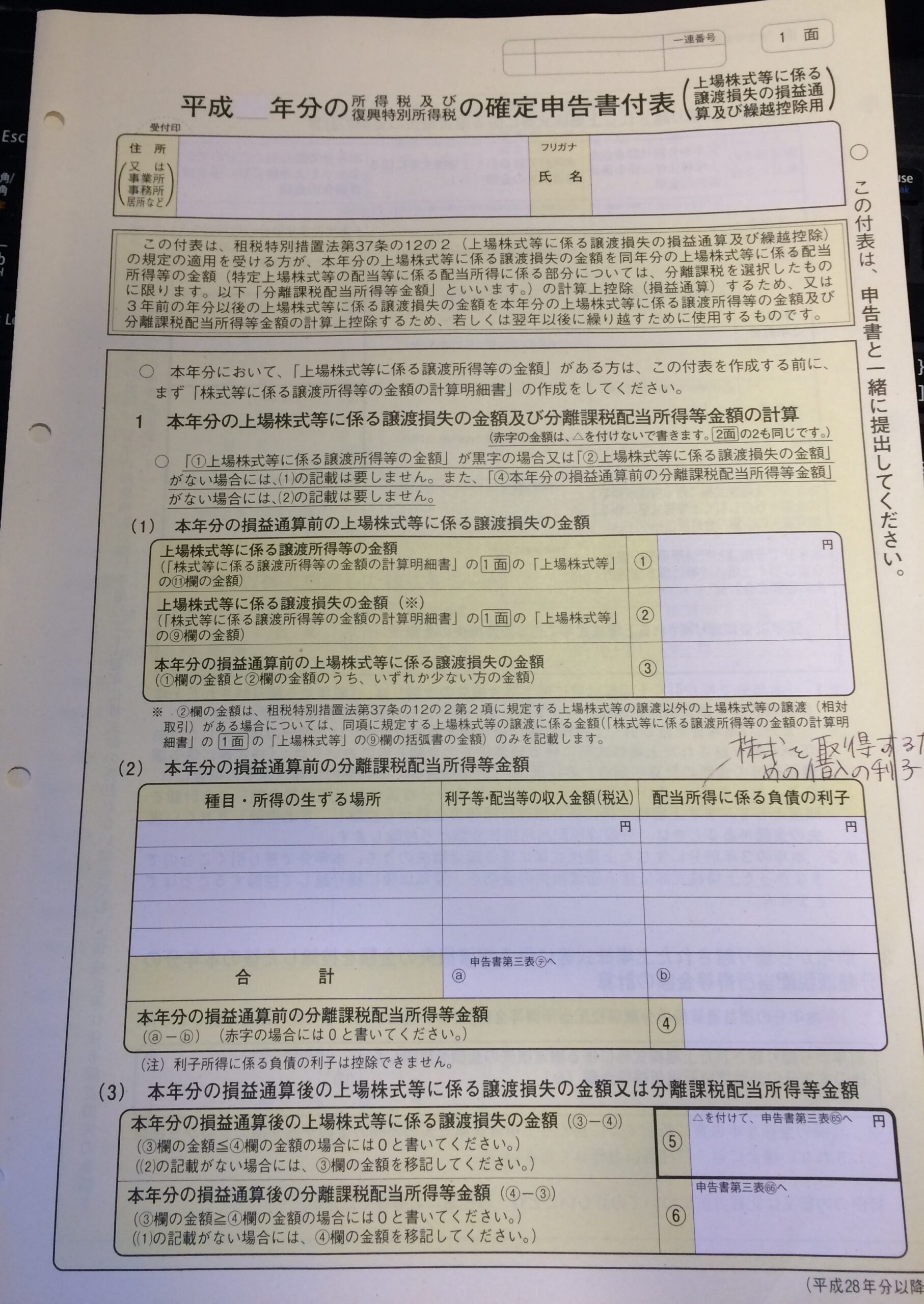

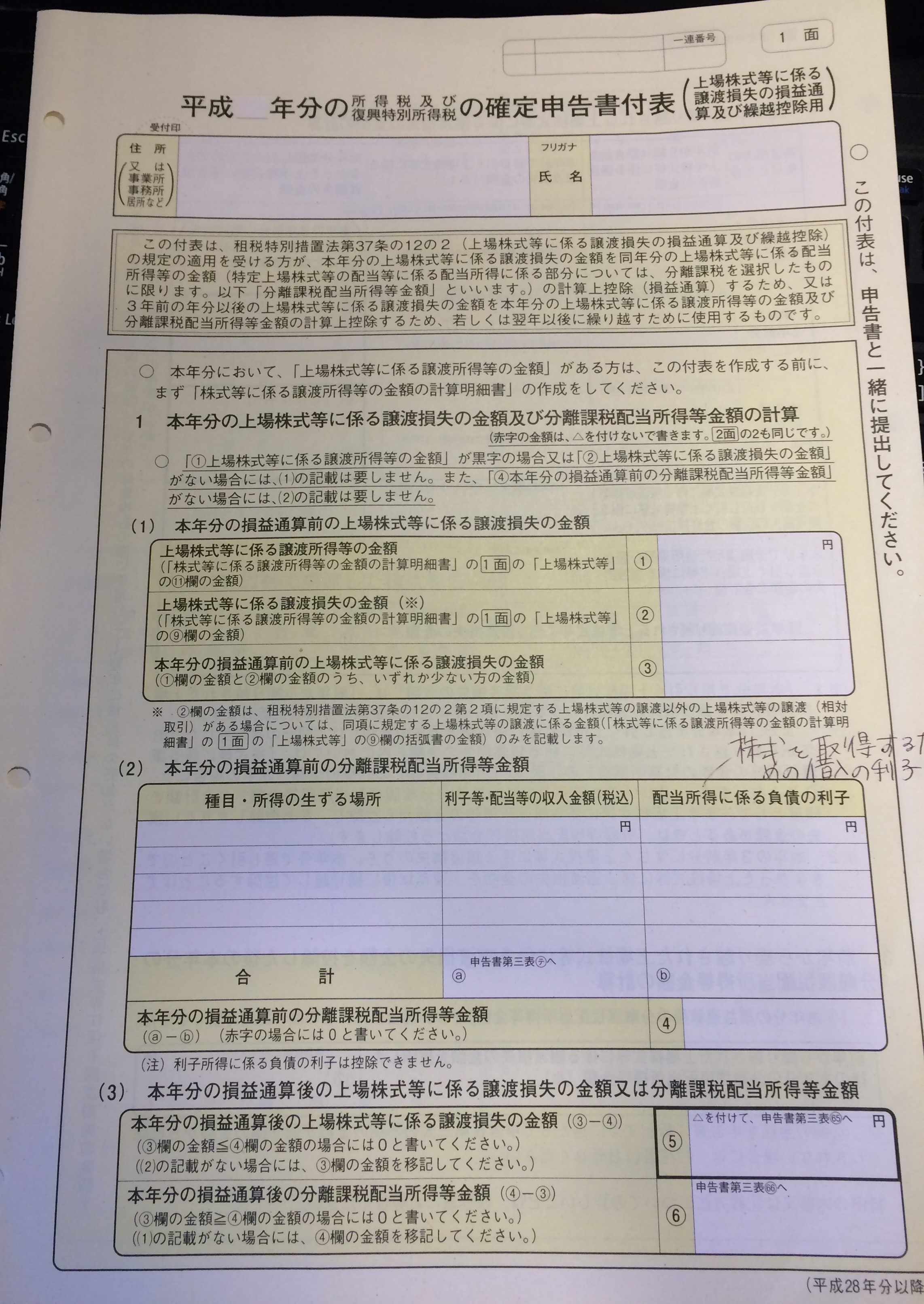

2.複数の口座で発生した譲渡損失・配当を相殺して申告(損益通算)する場合

上場株式等(市場で売買されている株式)に譲渡損失が生じていて、他に配当所得がある場合には、その配当所得から譲渡損失の額を差し引くことができます。

これを「上場株式等に係る譲渡損失の損益通算」と呼びます。

この制度を利用する場合には、次の確定申告付表を確定申告書に添付し、確定申告をしなければなりません。

なお、このときに相殺できる配当所得は、

申告分離課税(他の所得と分けて申告し、税金を計算する制度。上場株式等の場合、住民税合わせて一律20.315%)を選択したものに限ります。

(配当所得の申告の方法については下の「その他注意点3.」に書きました)

総合課税(他の所得と合算して課税される制度)や確定申告不要制度を選択した配当とは損益通算することができませんのでご注意ください。

申告する義務はなくても、した方が良い場合

株式の譲渡損失しか生じていない場合(又は控除しきれない譲渡損失がある場合)には、原則株に係る申告は必要ありません。

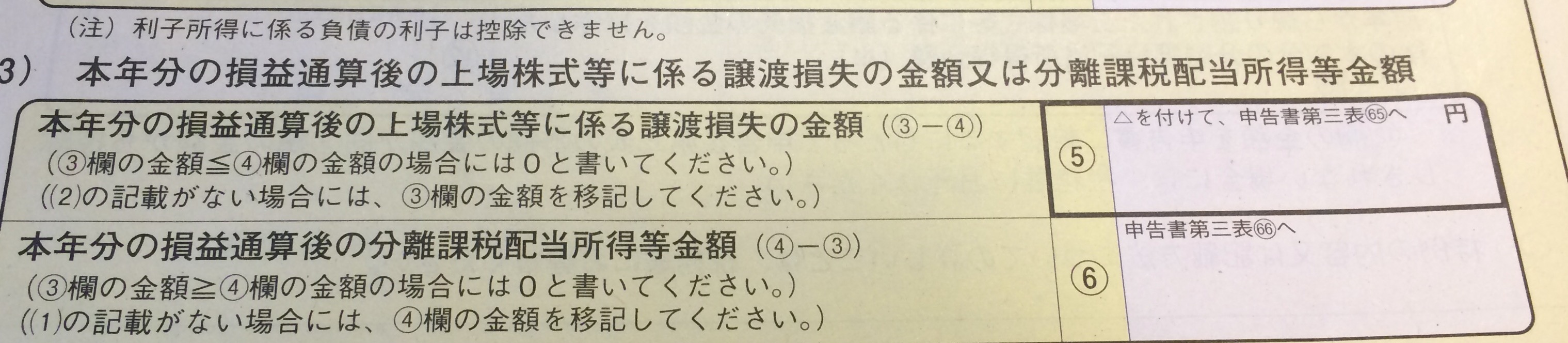

ただ、上場株式等に係る譲渡損失は翌年以降3年間繰り越すことができます。

繰り越された譲渡損失は、翌年以降発生した配当等と相殺することができます。

「自分は今回損失だから申告の必要はない」

と思われている方が多いですが、翌年以降税金が安くなる可能性があるので、損失が発生している場合には繰越を行いましょう。

損失を繰り越す場合には先ほど紹介した付表の「本年分の損益通算後の上場株式等に係る譲渡損失の金額」の欄(△をつけて申告書に転記)で繰り越すことができます。

その他注意点

上記2点が押さえておきたいポイントですが、以下他の注意点も記載します。

1.確定申告自体をする義務があるかないかを確認

株に係る申告をする義務があるかどうかを最初に述べましたが、そもそも確定申告自体を必ず行わなければならない人がいます。

個人事業主の方はもちろんですが、サラリーマンでも給与収入が2000万円を超える人、2か所以上から給与をもらっている人などです。

こういった方は株の申告をする義務がある・ないにかかわらず確定申告を必ず行わなければなりません。

2.各種所得控除・税額控除を受ける方は確定申告が必要

株に係る申告にかかわらず、年末調整で調整ができない医療費控除や、住宅ローン控除(1年目)等

各種所得控除、税額控除を受けて税額の還付を受ける方

は確定申告が必要となります。

株に関しては「特定口座で源泉徴収してあるから申告は不要」となる場合も多いですが、他に上記の控除を受ける場合には確定申告が必要となりますので注意しましょう。

3.配当所得には3種類の申告方法がある

配当所得については、3種類の申告方法があります。

- 総合課税(他の所得と合算して申告)

- 申告分離課税(他の所得と分けて申告)

- 申告不要制度

1.の総合課税を選択した場合には、累進課税となりますので所得が高い人ほど不利になる傾向があります。

ただし、配当控除(一定の額を税額から控除できる制度)を受けることができます。

おおよそ、課税所得900万円以下の方は総合課税、900万円を超える方は申告分離課税・申告不要制度を選択したほうが良いでしょう。

また、先にも述べましたが株式の譲渡損失と相殺する場合には2.の申告分離課税を選択する必要があります。

3.の申告不要制度を選択した場合、源泉徴収されることにより納税が完結し、申告自体不要という意味です。

ただし、株式の譲渡損失との通算はできません。

どの方法で申告するかは所得金額、譲渡損失の有無等によって異なります。

詳細な計算が必要となりますので不安な方は税理士に相談しましょう。

4.(参考)住民税の配当所得の申告は所得税と違う方法が選べる

こちらは参考となりますが、

住民税の配当所得の申告は所得税の申告方法にかかわらず、所得税と同様以下より選択ができます。

- 総合課税

- 申告分離課税

- 申告不要制度

結論からいうと、税率や、国民健康保険料等考慮すると1の総合課税は選択肢とはならず、

2の申告分離課税か3の申告不要制度の選択肢となります(税率5%)。

通常所得税の申告書を提出すると住民税の申告書も提出したとみなす

ルールがあるため、配当所得について所得税と違う方法で住民税の申告を行う場合には

市区町村のルールに従って申告を行うことになります。

気になる方はお住まいの市区町村に確認してみましょう。

まとめ

株式の譲渡損益、配当がある場合の申告の注意点をまとめました。

株に係る申告はどうしても長々とした説明になってしまうところが難しいところです。

今日説明したことは退職後に株式投資を行われた方や、本業の傍ら株式投資を行うサラリーマンの方からよく相談を受ける内容です。

まずは自分は申告すべきかどうか、すべきでなくてもした方が良いのかどうか、

を確認してみてください。

配当所得の申告方法等、細かい有利・不利判定が必要な場合は税理士にご相談ください。

編集後記

前から気になっていたアクセサリー作り。

衝動的に貴和製作所で初心者キットを買ってしまいました・・。

そして接着に必要なUVレジンランプも購入。

これは作るしかない、と自分に言い聞かせております。

ますます引きこもりになりそうです。

お店には女性以外にも、男性がちらほらと。

なんでも好きなものが手に入りそうな時代、一方で手作りにこだわる人もやはり多いのだなあ、と思いました。

メニュー

メディア

-

前の記事

ブログを毎日書くこと=毎日、〇〇人の人に手紙を書いていることと同じ 2017.02.08

-

次の記事

ある程度経験を積んだら、上司からではなく外部からフィードバックを受けよう 2017.02.15